Research

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir Equity-Investisseuren un der Zäit, op Europatour ze goen?

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch déi nach ëmmer onangeneem iwwer dem Zilwäert leiend Inflatioun an der Federal Reserve hir Haltung a Richtung nach méi laangfristeg méi héijen Zënssätz, déi dem Dollar Opdriff gëtt, gëtt et a gewësse Fäll méi bëlleg, si an Europa optrieden ze gesinn – esouguer wann een de Fluch an d'Iwwernuechtunge mat akalkuléiert [1]. Dat ass nëmmen eng kleng Anekdot, déi weist, wéi déi unhalend ekonomesch Stäerkt scho kéint ufänken, sech negativ auszewierken. D'Federal Reserve kann hir moderat Kaarten net ausspillen, well d'Inflatioun zéi bleift, och wann de Servicesecteur, de Verbrauch an den Aarbechtsmaart ufänken, u Faart ze verléieren. An der Tëschenzäit léisst den ale Kontinent eng schwaach Rezessioun hannert sech an d'Inflatioun berouegt sech an der Eurozon, wat der EZB Sputt fir Zënssenkungen am Juni gëtt. Mir mengen, datt dat d'Viraussetzunge schaaft, fir déi relativ gënschteg europäesch Aktien nei kënnen ze bewäerten.

Makro-Hannergrond

Déi al europäesch Wirtschaft ass amgaang erëm op d'Been ze kommen no enger schwaacher Rezessioun an der zweeter Hallschecht vum leschte Joer. D'Wuesstum huet sech am 1. Trimestser nees erkrabbelt (0,3 % géintiwwer den erwaarten 0,1 %) a mir mengen, datt ab elo, dat Schlëmmst vum Ofschwong eriwwer ass, ausser et kéim en onerwaarte Schock. Den Opwärtstrend bei den zesummegesatene PMIen, de wuessende Servicesecteur an eng besser Stëmmung, loossen eis eng lues Erhuelung iwwer de Rescht vum Joer erwaarden. Ee Schlësselfaktor, deen dës Virausso ënnerstëtzt, ass dat graduellt Opliewe vum Verbrauch, well déi europäesch Stéit hir Erspuernesser aus der Pandemieära nach net grouss reduzéiert hunn, wärend d'Realléin weider wuessen.

Dat, wat e méi staarken Opschwong an der Eurozon verhënnert, ass de verstäerkten Ofschwong am Produktiounssecteur, dee sech schonn iwwer 13 Méint hinzitt. Däitschland, dem Block säin traditionelle Wuesstumsmotor, ass dovun onverhältnesméisseg staark betraff, well d'Produktioun ëm déi 20 % vu sengem BIP (am Verglach zu ongeféier 15 % vun der gesamter Eurozon-Ekonomie) ausmécht. Deemno ass déi geoekonomesch Divisioun tëschent Nord- a Südeuropa och manner staark ausgepräägt ewéi an der Vergaangenheet.

E weidere Facteur, deen d'Potenzial vun der Eurozon deckelt ass en Zesummespill vu strukturelle Problemer, iwwer déi scho vill geschriwwe gouf. Erfreelecherweis schéngt et ewéi wann dës Problemer op der politescher Agenda erëm méi no uewe geréckelt wieren, well déi europäesch Staats- a Regierungscheffe bestrieft sinn, d'Dynamik erëm unzekuerbelen. Däitschland zum Beispill probéiert et mat Steiervergënschtegungen, fir d'Leit ze motivéieren, méi Stonnen ze schaffen.

Déi noloossend Inflatioun (laut den neiste Publikatioune bei 2,4 %) hält eng Zënssenkung am Juni weider am Gespréich, wat der Wirtschaft en zousätzlechen Opdriff versprécht. Den Tempo vun den Zënssenkungen steet nach ëmmer zur Debatt an hänkt gréisstendeels vun dréi Schlësselfacteuren of: de Léin, dem weidere Réckgang vun der zéier Inflatioun am Servicesecteur, an der Fed hirer Moossnamestrategie (ze vill Divergenz kéint zu engem schwaachen Euro an esou zu importéierter Inflatioun féieren).

Déi US-amerikanesch Ekonomie verléiert e wéineg u Faart. Dat 1. Trimester ass hanner den Erwaardungen zeréckbliwwen, mat engem Wuesstumsréckgang vun 3,4 % op 1,6 % am Trimesterverglach vis-à-vis vun den erwaarten 2,5 %. D'PMIe ginn zeréck (esouwuel den ISM Services- ewéi och de Manufacturing-Index erreeche < 50) an d'Verbraucherstëmmung leet sech, elo wou sech Rëss um Aarbechtsmaart opdinn (d'Kënnegungstauxe sinn op 2,1 % gefall, d'Lounwuesstem léisst no, d'Verhältnes vun fräie Plazen zu Aarbechtssichenden ass op 2 vun 1,32 erofgaang). Nodeem sech d'Nofro iwwer zwee Joer opgestaut huet, deelweis duerch Kredikaartescholden an ausstoend Bezuelungen, staatlech Mesuren an den Ofbau vun Erspuernesiwwerschëss, leeft de Verbrauchsmotor dëst Joer lues an de Risiko besteet, datt dat, wat déi méi schwaach Stéit elo scho spieren, sech op d'Mëttelklass iwwerdréit virum Hannergrond vun de laangfristeg méi héijen Zënsen.

Den US CPI-Inflatiounsindex ass zwar vun 3,5 % op 3,4 % am Joresverglach gesonk, mee bleift nach e gutt Stéck ënner dem 2%-Zil. De Fed Chair Jerome Powell kommentéiert dozou: „Mir musse gedëlleg sinn an déi restriktiv Mesuren hir Aarbecht maache loossen“, a léisst d'Mäert a Bezuch op d'Moossnamestrategie vun der Fed am Vagen. Hiert Positionnement, dat op der Datelag baséiert, kéint bedeiten, datt d'Mäert a Publikatioune vu wirtschaftleche Schlësseldaten zimmlech volatil ausgesinn.

A China huet d'BIP-Wuesstum vum 1. Trimester mat 5,3 % vis-à-vis vun den erwaarte 4,6 % positiv iwwerrascht. Dat berout gréisstendeels um Export (d'PMIe weisen dorop hin, datt dëse Beräich an de kommende Méint staark bleiwe kéint). Déi national Demande bleift awer schwaach, well d'Verbraucher ëmmer méi präisbewosst ginn an d'Wirtschaft kokettéiert weiderhi mat enger Deflatioun. E gréissere Risiko geet vun den neien US-Zolltariffer aus. Nieft enger Tariferhéijung vu 25 % op 100 % fir Elektrogefierer, klammen d'Tariffer zudeem vu 7,5 % op 25 % op Lithiumbatterien, vun 0 % op 25 % op Mineraler, vu 25 % op 50 % op Solarzellen a vu 25 % op 50 % op Semiconducteuren.

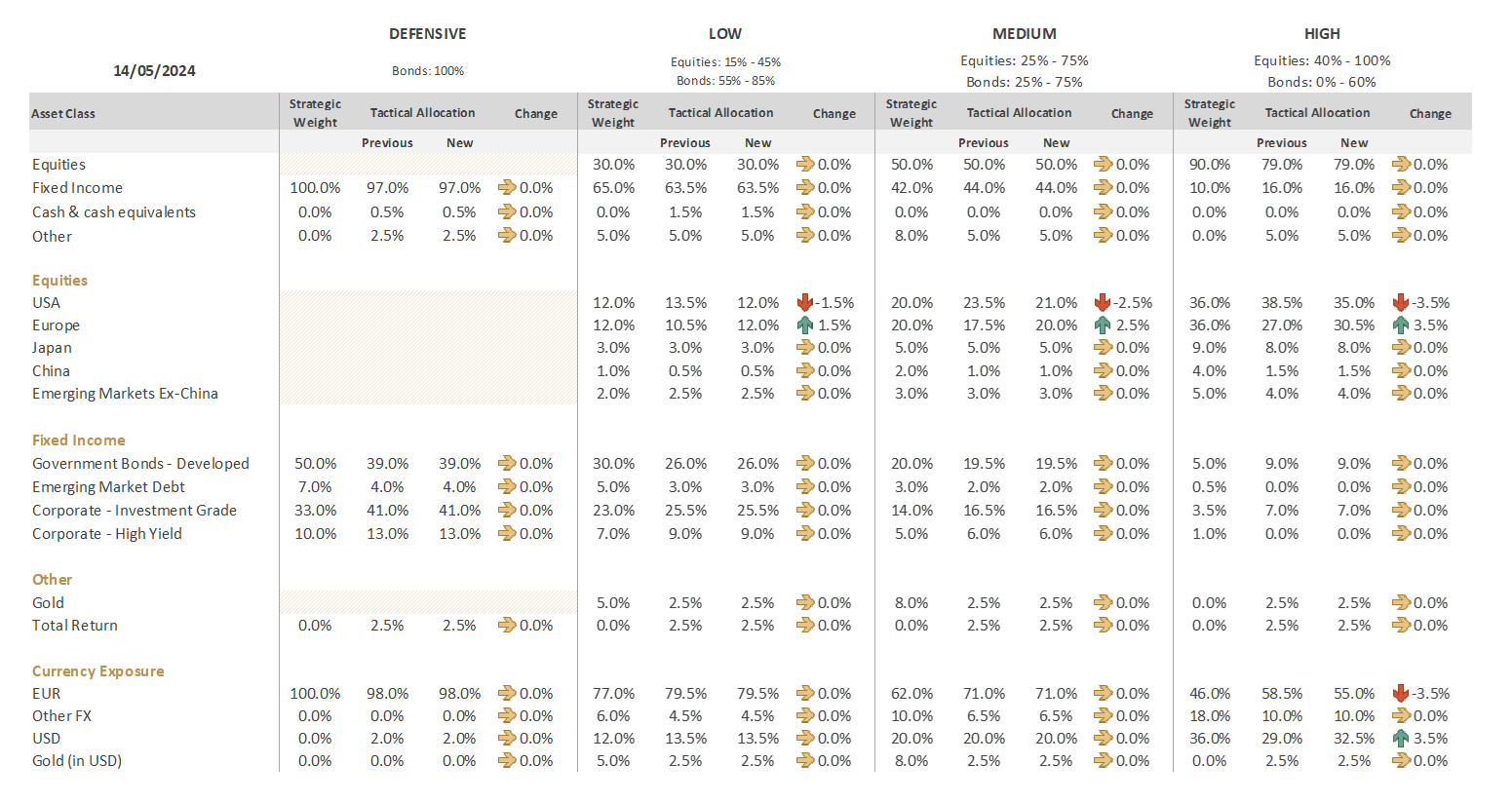

Investissementsentscheedunge vun eiser Assetallokatioun vum 14. Mee

Aktien

2024 bleift d'Wirtschaftswuesstum an Europa warscheinlech hannert deem vun den USA zeréck, esou ewéi och an de leschten zwee Joer. Mee, mir hu verschidde Facteure beobacht, déi dorop hiweisen, datt déi europäesch Aktien en zweete Bléck verdéngen.

D'Eurozon brauch eng Zënssenkung sécher méi néideg ewéi d'USA. De Virdeel dovun ass, datt deemno méi Kloerheet bei der EZB-Moossnamestrategie besteet. Gläichzäiteg leien déi amerikanesch Resultatserwaardungen op engem ganz héijen Niveau, wat grousse Raum fir Enttäuschunge léisst, wärend déi an Europa méi moderat sinn. Europäesch Aktie ginn zu engem däitlech méi déiwe Präis ewéi hir amerikanesch Equivalenter gehandelt (den S&P 500 gëtt ongeféier 50% méi héich ewéi de Stoxx 600 gehandelt), obwuel gläichzäiteg 2024, e Rekordjoer fir d'Dividendenausschëddung an Europa ze erwaarden ass. Et muss ee bedenken, datt den europäeschen Aktiemaart net gläichbedeitend mat der europäescher Wirtschaft ass; d'Entreprisë bezéie méi ewéi 50 % vun hire Revenuen aus dem europäeschen Ausland.

Schlussendlech ginn et och manner Eventrisiken an Europa. Den Ament ass de relative Status quo d'Resultat vun den Europawalen. An den USA ass de Maart net nëmme ganz empfindlech fir all aktuell Makro-Datepunkten, mee och d'Resultater vu féierenden Entreprisen ewéi Nvidia hunn d'Muecht, de Maart an déi eng oder déi aner Richtung ze katapultéieren. Zudeem ass déi bevirstoend Presidentschaftswal staark polariséiert an huet d'Potenzial relativ toxesch ze ginn.

Virum Hannergrond vun deenen Entwécklungen hu mir eng Transaktioun, déi mir leschte Mount initiéiert hunn, weider ausgebaut, an eist US-Aktieniwwergewiicht zu Gonschte vun Europa reduzéiert.

Mir hunn deen EUR-hedged-Undeel vum US-Aktieportefeuille liquidéiert, am Glawen, datt déi laangfristeg méi héich Zënsen, dem Dollar erméigleche kéinten, seng Stäerkt an den nächste Méint ze behalen. Bei den Héichrisikoprofiller si mir derzou iwwergaang, eist US-Dollar-Engagement ze vergréisseren, andeem mir 3,5 % vun den EUR-hedged US-Aktienengagementer an en net-gehedgeden Equivalent ëmgewandelt hunn.

Dem Kommitee ass och de chineeseschen Aktien hir rezent Erhuelung net entgaang, mee gesäit dëst awer just als Bear Market Rally, eng nëmme kuerzzäiteg Maarterhuelung wärend enger allgemenger Baisse, an ass deemno net bereet anzesteigen.

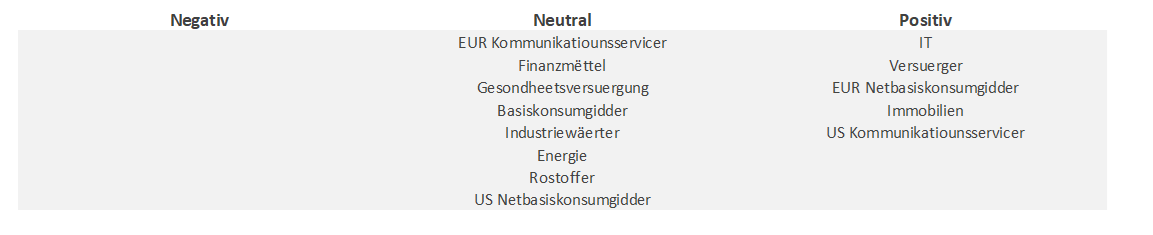

Bei eisem Aktieportefeuille hu mir verschidde sektoriell Upassunge gemaach.

Obwuel mir weider europäesch Netbasiskonsumgidder virzéien, hu mir d'US-Equivalenter op neutral erofgesat: Den Eenzelhandel an de Wunnengsbausecteur si staark, mee déi amerikanesch Autoshiersteller warne virun engem schwieregen nächste Joer, virum Hannergrond vu klammende Käschten, schwaacher Elektrogefier-Demande an enger Intensivéierung vum Präiskrich um chineesesch Maart.

Deementspriechend hu mir d'US Kommunikatiounsservicer vun neutral op positiv eropgesat. D'Kommunikatiounsaktien hunn d'Erträg fir d'S&P 500-Secteuren dëst Joer ugeféiert, mee d'Bewäertunge bleiwe gedréckt. Wann een dem Secteur seng dräi deierst Entreprisen ewechhëlt, kritt en den zweetgënschtegste Forward-Multiple vun allen 11 GICS-Secteuren (no Immobilien).

Energie gouf vu positiv op neutral eropgesat (d'Pëtrolsaktien hunn elo déi klammend Réiuelegpräisser ageholl), wärend d'Versuerger (e méi defensive Choix) op positiv gesat goufen. Weider Zënserhéijunge sinn onwarscheinlech, wat dësem zënssazempfindleche Secteur gutt deet an deementspriechend d'Dynamik vun der Demande virdeelhaft erschénge léisst: eng 10 – 15%eg Steigerung bei der Demande fir Stroum geet op d'Datenzenteren zeréck, zudeem kéint och de steigende Gebrauch vun Elektrogefier d'Eleztrizitéitsdemande weider verstäerken. Erneierbar Energië gi liicht favoriséiert, well dës mat laangfristege Präisverträg schaffen, wärend den Drock, dee vun de Käschten ausgeet, ofhëlt. D'Resultater vun den US-Versuerger sinn am 1. Trimester ëm 26,7 % an d'Luucht geschoss, deen zweethéchste Wuesstum vun alle Secteuren.

Fest Rendementer

Eis Allokatioun vun de feste Rendementer bleift bestoen, mat enger Preferenz fir European Investment Grade (IG-) Corporates an High-Yields.

Och wann d'Spreads enk sinn, behale mir weider gär European Investment Grade Corporates a gesinn den Ament esou wäit kee wierklechen Ausléiser, fir de Spread däitlech ze vergréisseren. An den USA allerdéngs bidden d'IGen wéineg Risikoprimm an deemno erschéngen eis an deem Maart Treasuries méi attraktiv.

Bei den High-Yields misst den inkrementellen Ertrag d'Performanz undreiwen, an deementspriechend gesi mir Potenzial fir e Weiderbestoe vun der positiver Dynamik trotz zimmlech iwwerzunne Bewäertungen. Mir betounen d'Qualitéit am Auswielprozess.

Hisiichtlech de volatillen Erwaardunge betreffend d'Zentralbankstrategie si mir retizent, d'Duratioun zu dësem Zäitpunkt weider ze erhéijen.

Conclusioun

Bei eiser leschter Assetallokatioun hu mir eist US-Aktienengagement zu Gonschte vun Europa weider reduzéiert, wat bedeit, datt mir elo en neutraalt Positionnement a béid Regiounen hunn (d. h. plus ou moins, ofhängeg vum Risikoprofil). D'Eurozon-Inflatioun léisst no, wat der EZB Sputt gëtt, eng Zënssenkung am Juni unzekënnegen, déi frësche Wand kéint an d'Wirtschaft bréngen. Der Fed hiert Erauszögere vun den Zënssenkungen an hiert Waarden op méi Sécherheet, datt d’Inflatioun dauerhaft um Wee zeréck bei d'2%-Zil ass, kéint sech déi aner Säit vum Atlantik fir vill amerikanesch Stéit an Entreprisen ewéi e grausame Summer ufillen. Dat kéint sech allerdéngs ongënschteg op déi méi schwaach Stéit mat Scholden an déi méi kleng Entreprisë mat engem manner grousse Coussin u Boergeldreserven auswierken.

[1] Obwuel d'Tournée zu béide Säite vum Atlantik gespillt gëtt, huet den europäeschen Deel vun der Eras-Tournée méi Amerikaer.innen ugezunn ewéi d'Olympiad zu Paräis dëse Summer.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...

February 27, 2024

BILBoardBILBoard Mäerz 2024 – Méi optimistesc...

D'Fréijoer steet virun der Dier. D'Deeg ginn e bësse méi laang a frëndlech an de Kiischtebam um Grondstéck vun der BIL ass schonn an der...