Research

June 24, 2024

BilboardBILBoard – Summer 2024

Trotz de restriktive monetäre Bedéngungen, huet sech d'Weltwirtschaft an der éischter Hallschecht vun 2024 erstaunlech gutt gehal. Un dësem Punkt schéngt se erëm nei a Schwong ze kommen an eventuell zousätzlechen Opdriff duerch d'Asetze vu Lockerungsmesuren ze kréien. Bis elo huet en anstännegt Rendittewuesstum an d'KI-Theema d'Aktiekapital gutt ënnerstëtzt, wann och d'Makro-Volatilitéit an déi spronghaft geldpolitesch Erwaardungen heiansdo der Stëmmung geschuet hunn. Elo, wou déi zweet Joreshallschecht ufänkt, missten d'Tendenzen a puncto Desinflatioun, Wuesstum a Geldpolitik méi kloer ginn, wat d'Investissementslandschaft méi harmonesch maachen däerft …

Makro-Kontext

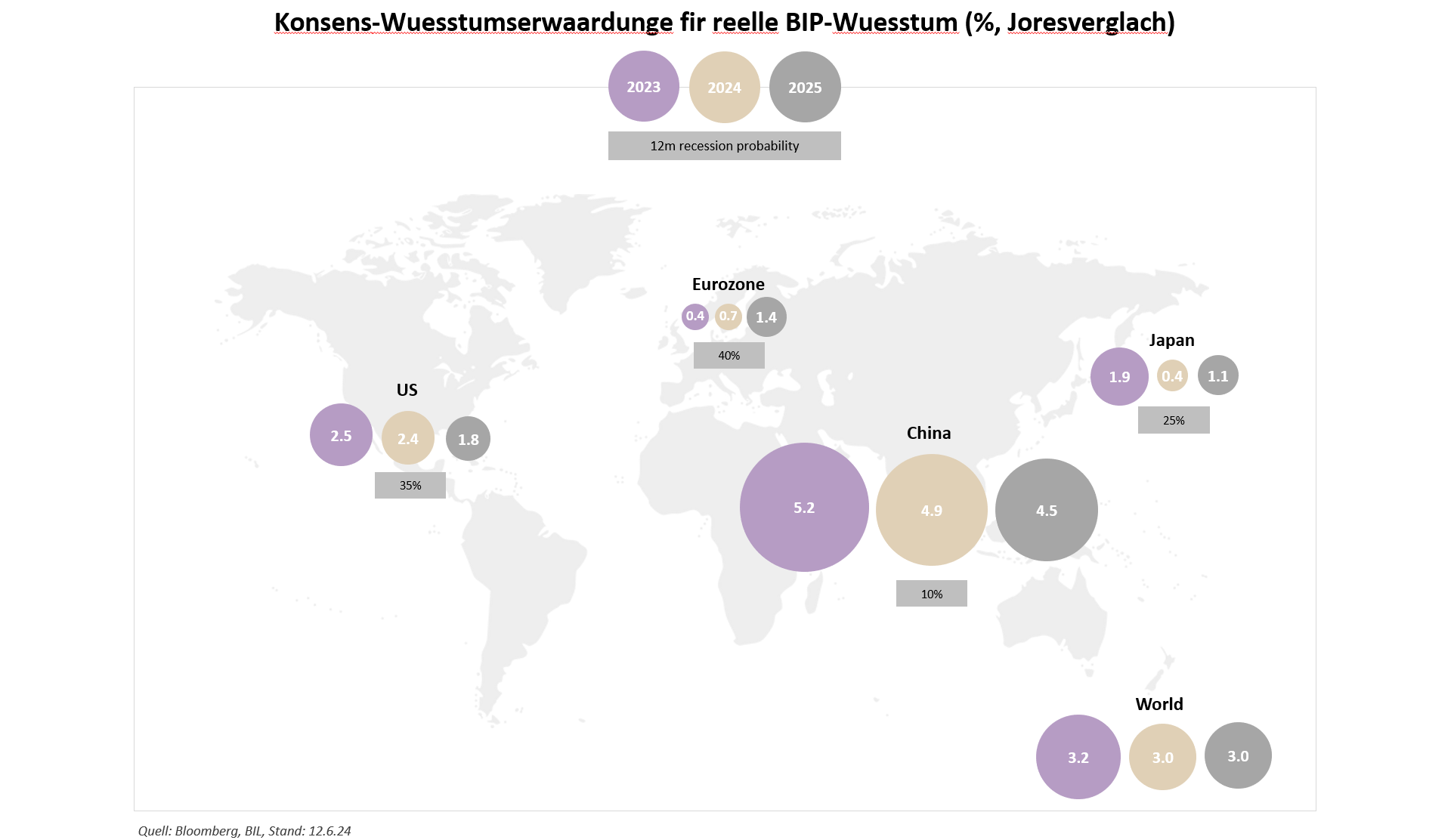

Bei den USA ass dat 1. Trimester hanner den Erwaardungen zeréckbliwwen, mat engem Wuesstumsréckgang vun 3,4 % op just 1,3 % am Trimesterverglach vis-à-vis vun den erwaarten 2,5 %. Mir mengen, datt dës schwaach Daten, déi gréisstendeels volatillem Handel a volatillen Inventaireskomponente gescholt sinn, warscheinlech iergendeng zu Gronn leiend Stäerkt verbiergen an datt sech d'Wuesstum am 2. Semester méi staark entwéckelt. Obwuel sech d'Aktivitéit besonnesch am Servicesecteur weider konstant hält, ginn et verschidden Hiweiser dorop, datt den amerikanesche Makro-Exzeptionalismus kéint am zweete Semester verkléngen, well de Verbrauchsmotor méi lues dréint. Erspuernesiwwerschëss goufen opgebraucht, den Aarbechtsmaart schwächt sech of a Kreditkaartefraudë sinn am Opmarsch, wat e grousst Fragezeichen hanner zukünfteg Ausgabe setzt.

An eisem Ausbléck fir 2024 hu mir d'Vermuddung geäussert, datt sech d'Eurozon schonn an enger Rezessioun kéint befannen. Mee dës konnt ëm en Hoer (0 % Wuesstum am Trimesterverglach am 3. Trimester 2023 an -0, 1% Wuesstum am 4. Trimester) virum Asetze vun der Erhuelung am 1. Trimester vun dësem Joer (+0,3% am Trimesterverglach) vermidde ginn. Mir erwaarden am Verlaf vun 2024 nach ëmmer schwaacht Wuesstum, mee déi wirtschaftlech Risiken tendéieren elo éischter zu enger positiver Ausriichtung ewéi enger negativer hin. Dat léisst sech op déi erfollegräich kuerzfristeg Léisunge bei der Energiesituatioun an dorop, datt de Produktiounssecteur scheinbar säin Déifpunkt erreecht huet, zeréckféieren. Steigend Realakommes an onverbraucht Erspuernesser bereeden de Wee fir e graduellt Erëmopliewe vum Verbrauch.

De Stimuluspak, dee mir a vill anerer och a China erwaart haten, konnt seng Wierkung net entfalen. D'Bannennofro ass schwaach an d'Wirtschaft ass geféierlech no un enger Deflatioun. En Haaptpilier ass déi beschleunegt Dynamik vum Exportsecteur – e Pilier, deen awer hisiichtlech den neien Tarifukënnegunge jatscheleg ausgesäit. Den Ament sinn all Aen op d'Versammlung vum Politbüro am Juli geriicht, deen e besseren Abléck an d'politesch Absichte bitt.

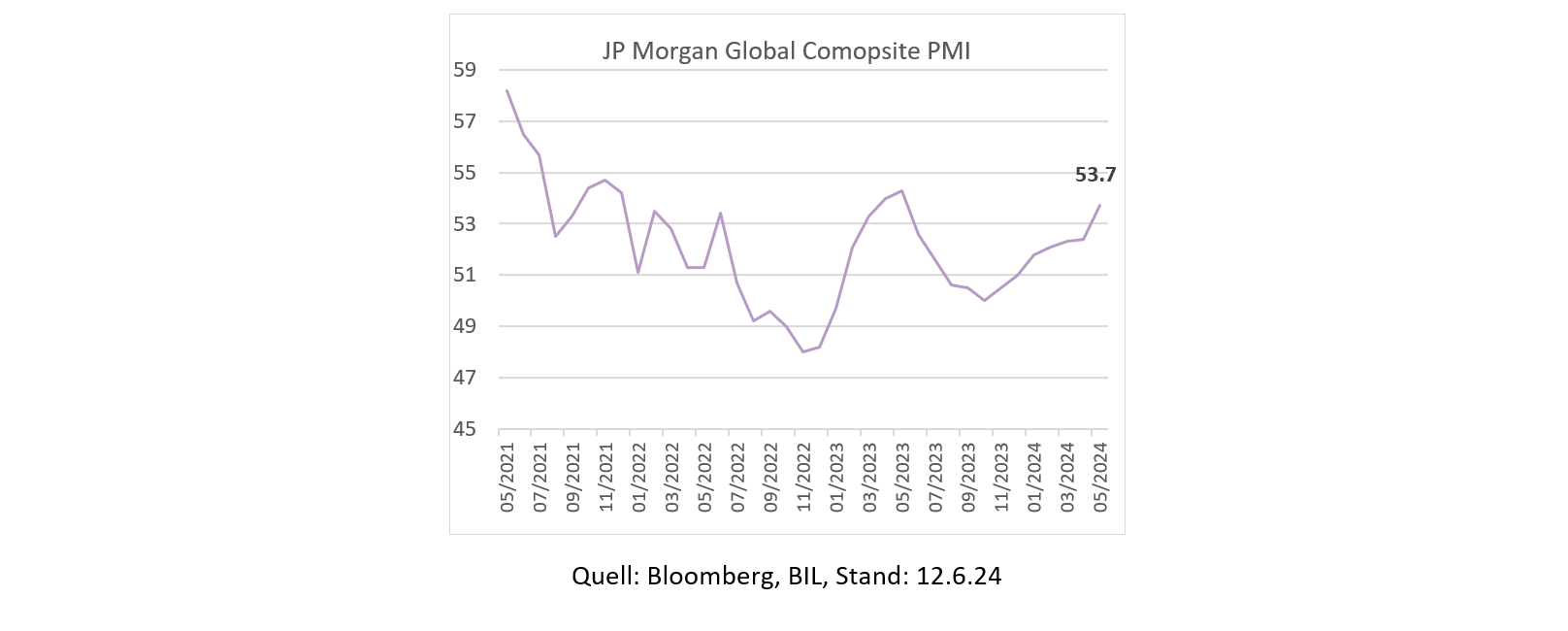

Am grousse Ganzen ass déi global wirtschaftlech Situatioun besser ewéi esou munch een am Ufank vum Joer erwaart hätt. Laut dem weltwäiten zesummegesatene Verbraucherpräisindex (PMI) huet de Wuesstumstaux vun der Wirtschaft en 12-Méintshéich am Mee erreecht. Den zukunftsgeriichte Subindex vun den neien Opträg zeechent eng steigend Kurv an erfreelecherweis sinn déi nei Exportopträg erëm an d'Luucht gaang, nodeem se säit Februar 2022 komplett agefruer waren. Fir dat ganzt Joer erwaart d'OECD e Wuesstum vum weltwäite Gidder- a Servicehandel ëm 2,3 % – méi ewéi dat Duebelt vun deem 1%-Wuesstum, deen 2023 ze gesi war.

De Servicesecteur stellt weider en droende Pilier duer, an d'Serviceaktivitéite beschleunege weider d'Dynamik iwwer de Geschäfts-, Verbraucher an de Finanzsecteur ewech. D'Perspektive verbessere sech och elo fir d'Produktioun, déi am Mee bal en 2,5-Joreshéchststand beim Produktiounswuesstum erlieft huet.

Allgemeng ass de PMI konsistent mam globale Wuesstum vun 3,4 % dëst Joer, mat Aktivitéitserweiderungen iwwer de Servicesecteur an iwwer Regiounen ewech.

Geldpolitik

Mee déi gutt Noriichte vun der Wirtschaft hu sech heiansdo als schlecht Noriichte fir de Maart erausgestallt, well dat erhéichten Zënssätz fir nach méi laang geheescht huet. Wéi mir an eisem Ausbléck fir 2024 drop higewisen hunn, waren d'Mäert kloer ze optimistesch bei der Zuel vun Zënssenkungen, déi se fir dëst Joer erwaart haten – zum Beispill hunn d'Futures-Mäert op Zënssenkungen am Wäert vun 150 Bp gewett, dat Duebelt, wat zu där Zäit de Punktendiagramm vun der Fed gewisen huet. Eréischt elo an der Mëtt vum Joer gesäit ee lues a lues d'G10-Zentralbanken an e Lockerungsmodus goen.

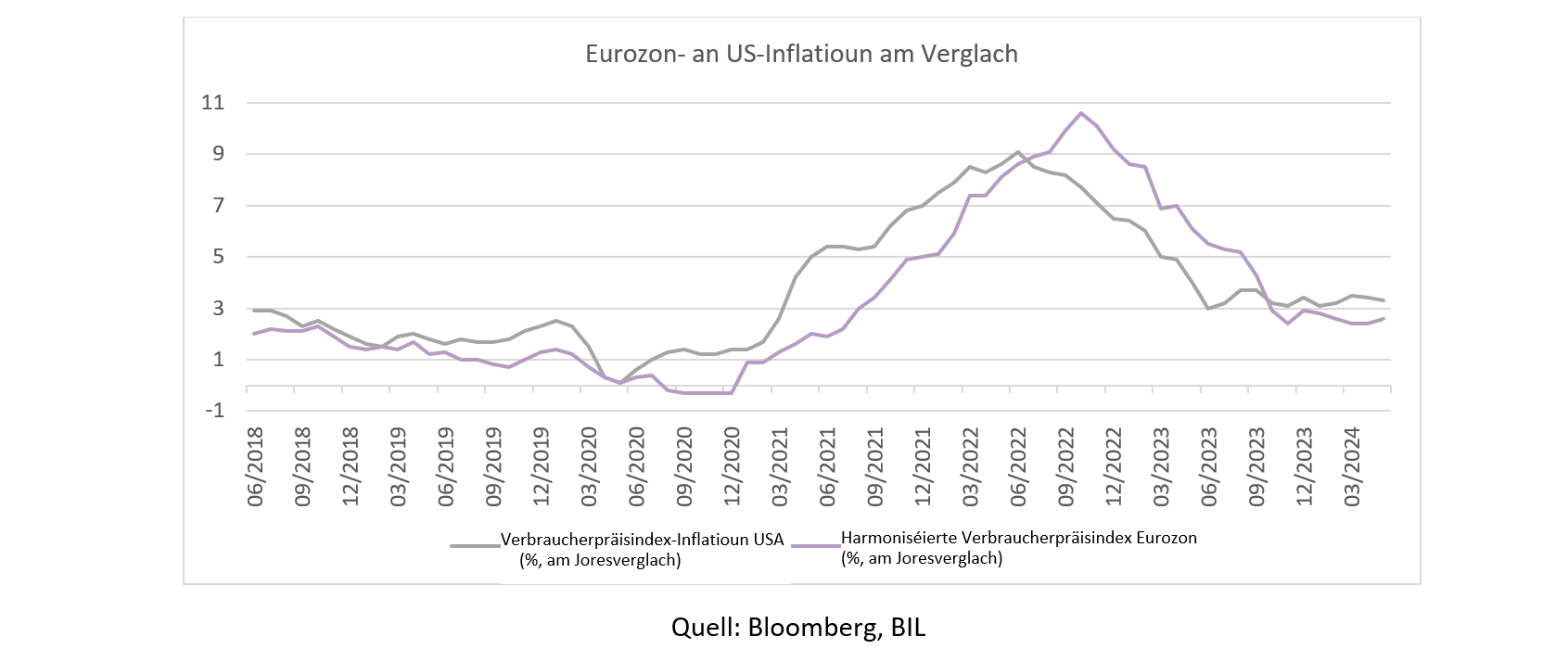

No de méi iwwerzeegende Fortschrëtter um Wee zu hirem Inflatiounszil huet d'EZB d'Zënssätz ëm 25 Bp am Juni gekierzt an ass domat der Fed zevirkomm. Datt d'EZB elo eréischt lockert wou d'Situatioun sech verbessert huet, bedeit datt se net presséiert ass, ab elei d'Zënssätz virun erofzesetzen – ongeféier eng 25-Bp-Senkung pro Trimester gëtt fir dëst Joer erwaart.

D'US-Inflatioun erweist sech als méi zéi ewéi erwaart a féierend Indicateure vun esouwuel den Input- ewéi och de Verkafspräisser weisen dorop hin, datt dat lescht Stéck zum 2%-Zil net ouni Schwieregkeete verlafe wäert. An der Fed hirem Punktendiagramm vum Juni stoung fir dëst Joer just eng Zënssenkung agedroen, zwou manner ewéi nach am Mäerz. Déi gutt Noriicht ass, datt d'Maarterwaardungen dach awer synchron mam Punktendiagramm verlafen, net ewéi am Ufank vum Joer.

Obwuel mir d'Inflatioun am Laf vum ganze Joer duerch eng méi geschéckt Ausriichtung vun de Facteure fir Offer an Demande ofklénge gesinn, kéinten d'Zentralbankziler dach onerreechbar bleiwen, besonnesch an den USA. Amplaz mengt d'Fed, datt et 2026 gëtt, ier den 2%-Meilesteen erreecht ass. Dat bedeit warscheinlech méi héich Leetzënsen an Obligatiounsrenditten ewéi mir se aus der rezenter Geschicht kennen. De Risiko ass allerdéngs, datt wat d'Fed méi laang mat den Zënssenkunge waart, wat den Zenario „ouni Landung“ („No landing“-Zenario) méi op d'Spill gesat gëtt.

Global Risiken

Aus enger globaler Perspektiv ginn et eng sëlleg Risiken, mat deenen Investisseure musse fäerdeg ginn.

Eis Erwaardung, datt 2024 vun enger méi staarker [geo]politescher Onsécherheet gekennzeechent géif ginn, war zoutreffend an deem Sënn, datt d'Verdeedegung méi héich op d'politescher Agenda geréckelt ass dat an enger ëmmer méi fragmentéierter Welt.

Och op politescher Front war 2024 volatil – de Walkalenner war ee vun de vollste säit Jorzéngten. Bei den Europäesche Parlamentswalen huet de franséische rietsextreeme Rassemblement National gewonnen, wouduerch de President Macron gezwonge war, Neiwale virzezéien. Dës Decisioun huet zu engem Ofverkaf vu franséischen (besonnesch Banken-)Aktien gefouert, an den Euro ass géintiwwer dem Dollar gefall. D'Volatilitéit an d'Euro-Schwächt bleiwe warscheinlech bestoen, bis datt gewosst ass, wéi et mat Frankräich weidergeet (d'Wale ginn den 30. Juni an d'Stéchwal de 7. Juli gehal).

Op der Säit vun den USA kéint déi héichpolariséiert Presidentewal am November esouwuel Auswierkungen op d'Wirtschaft ewéi och op de Maart hunn, déi kee ka mat Sécherheet viraussoen. Vun engem Investisseursstandpunkt aus ass déi wichtegst Politikentscheedung, déi bis elo am Raum steet, dem Trump säi Virschlag, eng Tax vu bis zu 10 % op all importéiert Gidder ze erhiewen, zemools hisiichtlech der potenzieller Auswierkung op d'Inflatioun zu esou engem kruzialen Ament an der Geldpolitik.

Taxen an Handelskonflikter stellen e weidere Risiko an eisem Makro-Zenario fir 2024 duer. Potenziell Vergeltungsmoosname vu China als Reaktioun op rezent Mesurë vun den USA an Europa kéinte sech negativ op Entreprisen, déi hir Gidder am chineesesche Groussmaart verkafen, auswierken. Méi allgemeng kéint de kontinuéierleche Protektionismus déi positiv Entwécklungen am Welthandel ausbremsen.

Investissementsstrategie

Aktien

Mir sinn am Ufank vun der zweeter Hallschecht vun 2024 an allgemeng neutral bei Aktien. Well de Risiko vun engem Wuesstumsréckgang an Europa nogelooss huet a gläichzäiteg d'Perspektive méi roseg gi sinn, si mir stufeweis am Laf vum Joer derzou iwwergaang, eng méi balancéiert Allokatioun tëschent US- an europäeschen Aktien ze schafen (z. B. hu mir d'Geleeënheet ergraff, Gewënn op eisem US-Iwwergewiicht ze realiséieren a gläichzäiteg eist Ënnergewiicht bei Europa ze reduzéieren).

Aktien: Regiounen

D'US-Entreprisen hu fir staarkt Gewënnwuesstum gesuergt, mat engem Rendittewuesstum am éischten Trimester, dat méi ewéi duebel esou héich war ewéi d'Viraussoen (+7,7 % am Joresverglach géintiwwer +3,8 %). Léisst een allerdéngs d'Magnificent-Seven-Aktien ewech, ass d'Bild net esou beandrockend: -0,2 %! De Problem ass, datt d'Erwaardungshürd ab elei ganz héich läit; Analyste gesinn 2024 d'US-Renditten ëm 10,5 % eropgoen. Dat kéint schwiereg an engem lues wuessende Makro-Ëmfeld ginn, och wa mir eng erwaart Margenerhéijung duerch Aarbechtsplazofbau a manner héich Rostoffpräisser mat aberechnen. D'KI-Revolutioun ass nach ëmmer amgaang an d'Dynamik funktionéiert kloer am Sënn vun Entreprisen, déi mat dësem Theema zesummenhänken, an de grousse Blue-Chips. Dowéinst hu mir bei eiser Juni-Allokatioun eist verbleiwend Engagement bei amerikanesche gläich gewiichte Produiten op kapitaliséierungsgewiicht Equivalenter ëmdisponéiert.

An der Iwwerzeegung, datt d'Euro-Volatilitéit a -Schwächt héchstwarscheinlech kuerzfristeg bestoe bleift, hu mir dës Ëmschichtung genotzt, fir d'Wiesselcourssécherung ze suppriméieren. Dat féiert eng Moossnam fort, déi am Mee ageleet gouf, fir eist Dollar-Engagement ze erhéijen, hisiichtlech der Fed hirem Positionnement a Bezuch op laangfristeg méi héich Zënsen an der Ofsécherung vum politesche Risiko an der EU.

D'Rendittenerwaardungen an Europa si méi moderat mat 4,3 % fir dëst Joer. Den typeschen Opdriff op Grond vun den Zënssenkungen, d'Relance vun der nationaler Demande a besser Renditteperspektive sollten déi europäesch Aktie bis zum Enn vum Joer ënnerstëtzen. Allerdéngs bleift Europa fir déi weltwäit Handelsdynamiken ufälleg, a mir sollten net de Feeler maachen ze mengen, datt d'Energiekris ofgehakt ass. Och wa sech d'Situatioun däitlech verbessert huet (an dat gréisstendeels dank dem waarme Wieder an engem Réckgang vun der nationaler an der Demande a China), muss Europa sech elo volatillen a kompetitiven internationale Mäert zouwenden, fir säin Energiebedarf ze stëllen.

Mir bleiwen neutral bei Japan an de Schwellelänner ausser China an ënnergewiicht bei China.

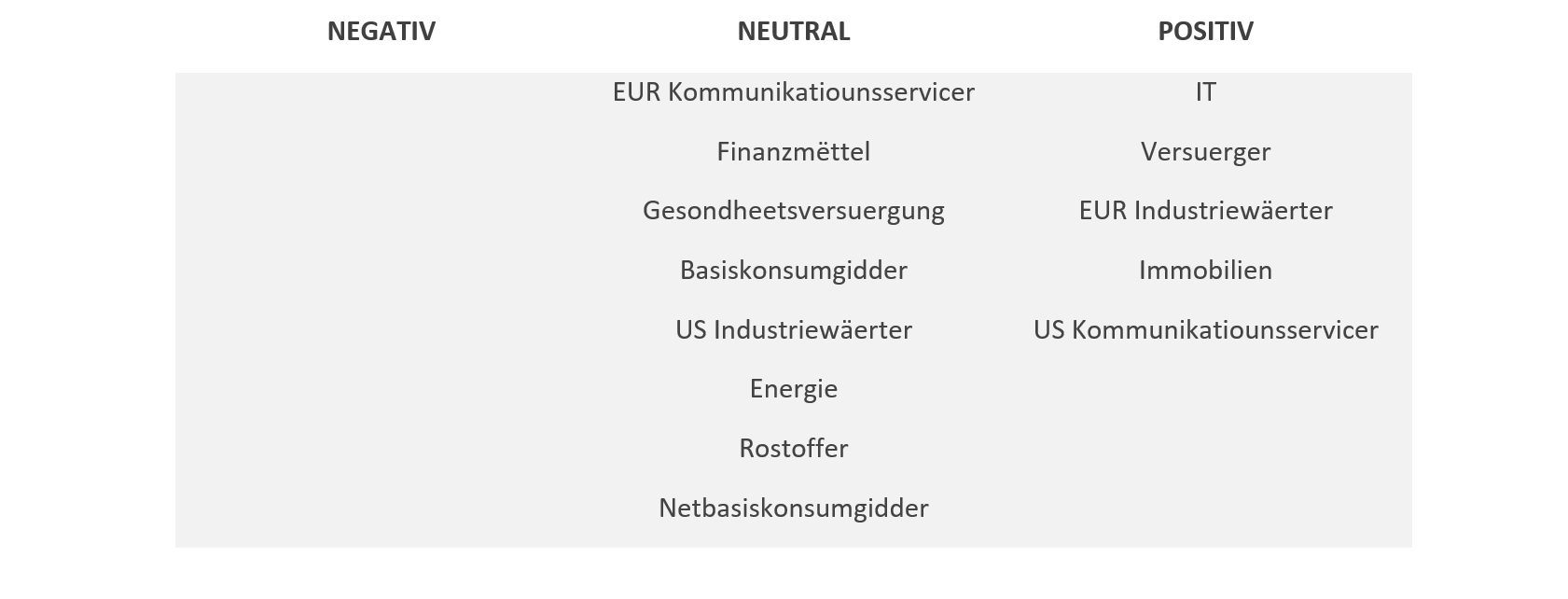

Aktien: Secteuren

Elo, wou mir an déi zweet Joreshallschecht kommen, hu mir decidéiert, europäesch Netbasiskonsumgidder op neutral erofzestufen. De Secteur besteet aus verschiddenen Deelsegmenter, Luxusgidder, Autoen an Netbasiskonsumgidder, an d'Performance ass iwwer déi eenzel Secteuren ewech heterogen.

Am Luxussegment kämpft d'Demande mat ëmmer méi héije Präisser. Säit 2019 hunn déi grouss Acteuren an dësem Segment hir Präisser an der Moyenne ëm 33 % erhéicht. Mee well d'Liewenskäschte weltwäit an d'Luucht geschoss sinn, sinn d'Verbraucher méi wieleresch ginn an hannerfroen dës Präisstrategien. Mir fäerten, datt dës Präiserhéijunge Verbraucher ausgeschloss oder ofgeschreckt hunn an datt d'Marken op kuerz Siicht beschränkt Wuesstumshiewelen hunn.

D'Autoshiersteller warne virun engem schwierege Joer op Grond vu klammende Käschten a schwaacher Elektrogefier-Demande, an och de Präiskrich a China gëtt dagdeeglech méi rau. Déi europäesch Autoshiersteller sinn ufälleg fir Vergeltungmoossname vu China fir déi nei Elektrogefier-Taxen, déi vun der Europäescher Kommissioun beschloss goufen.

Den Eenzelhandel anerersäits stëmmt zouversiichtlech. Aktuell leeft den Handel mat bekannten Eenzelhandelsnimm besser ewéi erwaart a bitt weiderhi Wuesstumsgeleeënheeten. Op Grond vun der Diversitéit vum Secteur, stufe mir eis Bewäertung op Neutral erof an optéieren, d'Eenzelhandelsentreprisen eenzel auszewielen an eist Engagement beim Automobil- a Luxussecteur ze reduzéieren.

Mir hunn och europäesch Industriewäerter op Iwwergewiicht eropgestuuft. D'Portefeuillen hunn eng defensiv/Bond-Proxy-Ausriichtung dank eiser Iwwergewiichtung bei Versuerger, a mir wollten dës mat Industriewäerter ausbalancéieren, engem Secteur, dee vun Natur aus méi zyklesch ass. Wat d'Gewiichtung am Index ubelaangt, sinn Industriewäerter den drëttwichtegste Secteur an Europa, no Finanzen a Gesondheet. De Secteur hat dëst Joer ewell e gudde Laf, mee mir mengen, datt do nach méi kënnt. Ëmsaz a Wuesstum si béid e puer Prozentpunkte méi héich ewéi dat, wat mir fir de Rescht vum Maart gesinn, well d'Industrieentreprisë vun neien Trende mat méi héijem Wuesstum profitéieren: Verkaf vu Produiten un Hiersteller vun Elektrogefierer, Projete fir propper Energie, Datenzenteren a Verdeedegungsausgaben.

Fest Rendementer

D'Obligatiounsmäert haten e schwierege Start an d'Joer, an nëmme Kreditter konnte mat positive Renditten iwwerraschen.

D'Erwaardunge fir Zënssenkunge goufen ëmmer méi ausgepräist an dat huet d'Zënssätz no uewe gedréckt. Bei eiser Juni-Allokatioun hu mir bei Héichrisikoprofiller eist Engagement bei europäesche Staatsobligatiounen zu Gonschte vun engem Zouwuess vun US an europäeschen Aktie reduzéiert. Dat heescht, datt mir kënne Positioune virun ausbauen, déi besser op déi nei strateegesch Aktiegewiichtungen ofgestëmmt sinn, déi am Abrëll implementéiert goufen.

D'strateegesch Ausriichtung vu „laangfristeg méi héijen Zënssätz“ mécht eis virsiichteg, wann et dorëm geet, weider Duratioun derbäizesetzen. D'EZB huet dat ëmgesat, wat als „agressiv Zënssenkung“ betruecht ginn ass, an iwwerdeems hir Wuesstems- an Inflatiounsprognose fir dëst Joer erhéicht an e graduelle Lockerungstempo signaléiert. Obwuel mir bei den USA nach ëmmer der Meenung sinn, datt sech d'Rëss, déi sech um US-Aarbechtsmaart opdinn, kéinte vergréisseren, wat zu enger méi energescher Reaktioun vun den Zentralbanke féieren an d'Zënssätz schlussendlech senke géif, denke mir, datt et nach ëmmer ze fréi ass, iwwer d'Duratioun ze entscheeden. Deementspriechend behale mir eist neutraalt Duratiounspositionnement bäi a beobachte weider d'Entwécklung vun der Kurv.

D'Kreditmäert signaléieren, datt si mat „laangfristeg méi héijen Zënssätz“ eens ginn, virausgesat datt Zënserhéijungen ausser Fro stinn. Mir behalen deementspriechend weider eist Iwwergewiicht bei Investment-Grade (IG)-Kreditter bäi, déi nach ëmmer am Verglach mat hirer eegener Geschicht héich Renditte bidden. Den aktuelle Makro-Ausbléck implizéiert, datt d'Profitabilitéit vun den Entreprisë sech kann halen, iwwerdeems d'technesch Date stabil bleiwe mat groussen Zouflëss an IG-Fongen, wat zu ganz enke Spreade féiert. D'US-Spreade sinn op hirem enksten Niveau vun dësem Jorhonnert, mee déi europäesch Spreaden hunn nach Loft fir weider Straffungen, wouwéinst mir dës Regioun preferéieren.

Mir schätzen och héichqualitativ High-Yields. Obwuel d'Spreads op béide Säite vum Atlantik esou enk sinn ewéi nach ni, gëtt dës Assetklass weider duerch High-Yields an eng „Goldilocks“-Makrosituatioun ënnerstëtzt, bei där d'Daten d'Grondlage vun den Entreprisen ënnerstëtzen, ouni esou ze iwwerhëtzen, datt e Risiko fir den Desinflatiounsprozess entsteet. Ausfäll bei HY sinn erstaunlech niddereg bliwwen, trotz dem Fait, datt Entreprisen an dësem Segment vill méi héich Couponen am Uschloss un eng vun de séiersten Zënserhéijungscampagnen a Jorzéngten musse bezuelen.

Méi héich Kreditkäschten an e méi staarken Dollar kéinten an den US eng Rëtsch vun negativen Effekter an de Schwellewirtschaften ervirbréngen an eis domat en Ënnergewiicht-Positionnement bei der Schwellelännerverscholdung diktéieren. En Vue vun deem klengen Engagement, dat mir halen, behale mir eis Preferenz fir EM-Sovereign-Bonds, déi mat méi engem groussen Differenzbetrag am Verglach zu Entreprisenobligatioune gehandelt ginn, bäi.

Réistoffer

Mir si laangfristeg optimistesch bei Gold, mee gesinn awer och an, datt de „wärend enger méi laanger Zäit méi héich“-Zënsennarrativ dëser netverzënslecher Assetklass kuerzfristeg e puer Schwieregkeete mécht. Eréischt kierzlech huet en onerwaart staarken US-Aarbechtsmaartbericht (d'Zuel vun de Salariéë mat Ausnam vun der Landwirtschaft an den USA leie bei +272.000 géintiwwer der Previsioun vu +190.000) an eng scheinbar Paus bei der PBoC hirer Goldkaf-Campagne déi éischt Kéier zënter 18 Méint, zur gréisster deeglecher Chûte am Goldpräis bannent dräi an engem hallwe Joer gefouert. Schlau Investisseure kënne sech vläicht e Virdeel aus esou Réckzich verschafen a laangfristeg Positiounen ausbauen.

No enger impressionanter Performanz am éischten Trimester (+16,1 %) matzen tëschent geopolitesche Spannungen a reduzéierter Offer, hu Pëtrolswäerter Verloschter am Abrëll (-1,50 %) an am Mee (-6 %) verzeechent. Ufank Juni huet d'OPEC+ d'Mäert mat der Ukënnegung iwwerrascht, datt si wëlles huet, déi fräiwëlleg Kierzunge vun 2,2 Millioune bpd ab Oktober 2024 schrëttweis zeréckzehuelen. Dës Kierzunge bleiwen allerdéngs iwwer d'Summersaison, wärend där vill gefuer gëtt an deemno d'Nofro normalerweis steigt, bestoen. Aner Mesuren zur Reduktioun vun der Offer bleiwe wärend 2025 intakt an d'Allianz huet nach eng Kéier hir Flexibilitéit ënnerstrach, mat där si op Maartentwécklunge reagéiert.

Geldmëttelen

Kuerzfristeg bleiwe Geldmëttelen eng attraktiv Léisung, fir déi, déi sech duerch de geopoliteschen Hannergrond liicht aus der Rou brénge loossen (mir gehéieren do net derzou). De Reinvestissementsrisiko klëmmt allerdéngs, elo wou d'EZB erëm ugefaang huet, d'Zënsen ze senken. Dat mécht geldmëttelaarteg Léisungen, déi Kloerheet iwwer d'Erträg an enger mëttelfristeg- bis laangfristeger Perspektiv bidden ëmmer méi attraktiv.

Conclusioun

Och wann den europäesche Summer méi gro war ewéi een dëst Joer erwaart hätt, gëllt de Géigendeel fir dat globaalt Makro-Bild. Do ass alles méi frëndlech ewéi déi meescht Ekonomisten et am Ufank vum Joer virausgesot hunn. D'Wuesstum huet sech erstaunlech gutt gehal trotz straffer Geldpolitik, an d'Inflatioun ass an den entwéckelte Wirtschaften elo um Wee vun der Normaliséierung. Dat erlaabt de G10-Zentralbanken, mat Zënssenkungen unzefänken – oder op d'mannst der an d'A ze faassen. Dat dierft derzou féieren, datt d'Geldmëttelen un Attraktivitéit verléieren, d'Obligatiounen eng nei Roll spillen an d'Portefeuillen a d'Risikoassets weider ënnerstëtzt ginn.

More

May 29, 2024

BilboardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BilboardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BilboardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...