En 2022 et 2023, les dépenses consacrées au tourisme à l’échelon mondial ont augmenté à un rythme sept fois plus rapide que la croissance du PIB. Dans le sillage de la levée des restrictions liées à la pandémie de Covid-19, les chercheurs ont constaté un réajustement du comportement des ménages à l’égard des dépenses de loisir à travers le monde. L’envie de profiter de l’instant présent s’est emparée de nous, et en dépit d’une inflation galopante, l’appétit pour les voyages ne cesse d’augmenter.

Une manne pour (le sud de) l’Europe

Bien que n’abritant que quelque 5% de la population mondiale, l’UE a recueilli près d’un tiers des dépenses liées au tourisme international en 2023. En termes de saison, l’été se taille la part du lion, avec près de la moitié des arrivées annuelles. Du point de vue géographique, le sud de l’Europe, avec ses atouts en termes de climat, de culture et de géographie, attire le plus grand nombre.

Au-delà des beautés de l’Europe et du bleu de la Méditerranée, quelques moteurs importants renforcent cette tendance.

Tout d’abord, la vigueur du dollar américain, la hausse des marchés boursiers et la puissante reprise post-Covid ont, jusqu’à présent, permis à des millions d’Américains de se lancer dans des aventures européennes. Même si les bilans des ménages commencent à se resserrer, une récente enquête de Bankrate a révélé qu’environ un tiers des Américains prévoient de financer leurs vacances d’été à crédit cette année.

Mais la demande provient aussi de l’intérieur de l’UE. 75% des Européens prévoient de voyager entre mai et octobre 2024 [1]. Cependant, le Baromètre des vacances 2024 Europ Assistance/IPSOS révèle que pour atténuer les effets de l’inflation, 45% des Européens opteront pour une destination plus proche de chez eux (au détriment des voyages long-courriers). L’enquête révèle également que 49% des Européens envisagent de se déplacer en voiture, par commodité et par habitude. 44% prendront l’avion et 17% le train. [2] Une personne sur quatre déclare vouloir voyager en train pour des raisons de durabilité. Ce sont également ces motivations qui dictent le choix pour des voyages au sein de l’UE, 67% des Européens déclarant qu’ils voyageraient vers une destination plus proche afin de réduire leur empreinte carbone.

Compte tenu de ces puissants vents favorables, les prévisions tablent sur un total de 742,8 milliards d’euros de dépenses consacrées aux voyages en Europe cette année, soit une augmentation de 14,3% par rapport à 2023. [3] Les enquêtes de conjoncture révèlent qu’au cours des prochains mois, le tourisme devrait demeurer un important vecteur de croissance, le secteur des services soutenant la reprise dans la zone euro.

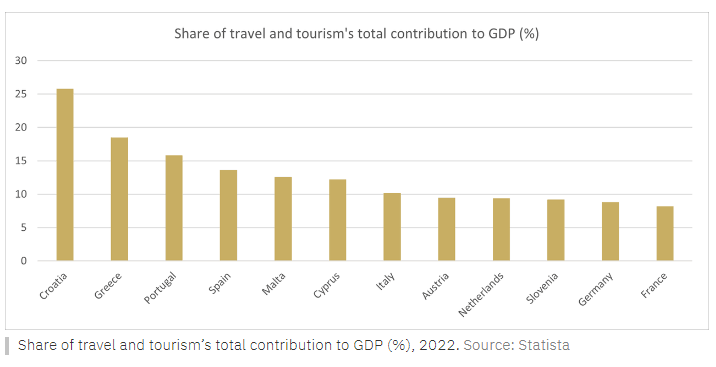

À court terme, les perspectives sont donc très prometteuses pour les destinations phares concentrées dans le sud de l’Europe, et les gouvernements s’efforcent de tirer parti de cette dynamique. À l’échelon local, le tourisme crée des milliers d’emplois et stimule la croissance. En Espagne, par exemple, un nouvel emploi sur quatre est lié au tourisme. En Grèce, étoile montante depuis la pandémie, le tourisme représente plus d’un quart de la production économique et le revenu annuel de près de deux millions de Grecs provient de ce secteur. [4]

Au niveau de la zone euro, les économies du Sud, axées sur le tourisme, résistent alors que le secteur manufacturier est en panne. Cette diversification économique est une bénédiction pour l’ensemble de l’Union, car elle a permis d’éviter une récession plus grave et, aujourd’hui, de favoriser une légère reprise, même en l’absence de la traditionnelle locomotive de la croissance qu’est l’Allemagne.

De l’argent facile mais risqué

D’un point de vue plus structurel, toutefois, l’Europe du Sud risque de souffrir d’une dépendance excessive à l’égard du tourisme.

Dans ces conditions, il est en effet aisé de tomber dans le piège d’une stagnation fructueuse. Le secteur du tourisme rapporte de l’argent facile, mais à long terme, il risque d’étouffer la volonté de modernisation et d’innovation. Dans plusieurs hauts lieux du tourisme, la population locale se montre de plus en plus rétive, face à l’augmentation du coût de la vie et à un manque d’opportunités de carrière bien rémunérées, ce qui pourrait engendrer une fuite des cerveaux ou l’accentuer. Qui plus est, le fait de bâtir une économie autour d’activités à faible valeur ajoutée et hautement cycliques la rend très vulnérable aux chocs exogènes. En 2020, cela a pris la forme d’une pandémie. À l’avenir, d’autres obstacles pourraient émerger: un affaiblissement du dollar, une détérioration des dépenses de consommation aux États-Unis, la concurrence des destinations émergentes, ou encore le changement climatique, qui rend certains endroits tout simplement trop chauds pour être visités en été.

[1] https://etc-corporate.org/news/europeans-defy-costs-and-conflicts-to-embrace-travel-in-summer-2024/#:~:text=With%20European%20air%20traffic%20now,travel%20by%20train%20or%20bus.

[2] https://www.europ-assistance.com/europ-assistance-ipsos-holiday-barometer-2024/

[3] https://etc-corporate.org/news/european-tourism-recovery-continues-into-2024-with-travel-expenditure-expected-to-hit-record-numbers/

[4] https://www.reuters.com/world/europe/greece-must-reform-protect-tourism-ombudsman-says-2024-06-13/