Research

September 3, 2024

BILBoardBILBoard September 2024 – Die Sterne stehen günstig für Zinssenkungen im September

Im August konnte man am Nachthimmel das seltene Phänomen eines „blauen Supermonds“ bestaunen, das erst 2037 wieder auftreten wird. Außerdem kam es zu einem von einer Vielzahl an Faktoren ausgelösten Ausverkauf am Markt, der hoffentlich einen ähnlichen Seltenheitswert hat. Doch während sich der Himmel über den Märkten verdüsterte, wurde immer deutlicher, dass die Sterne für Zinssenkungen im September günstig stehen. Dies gilt sowohl für die Fed als auch für die EZB.

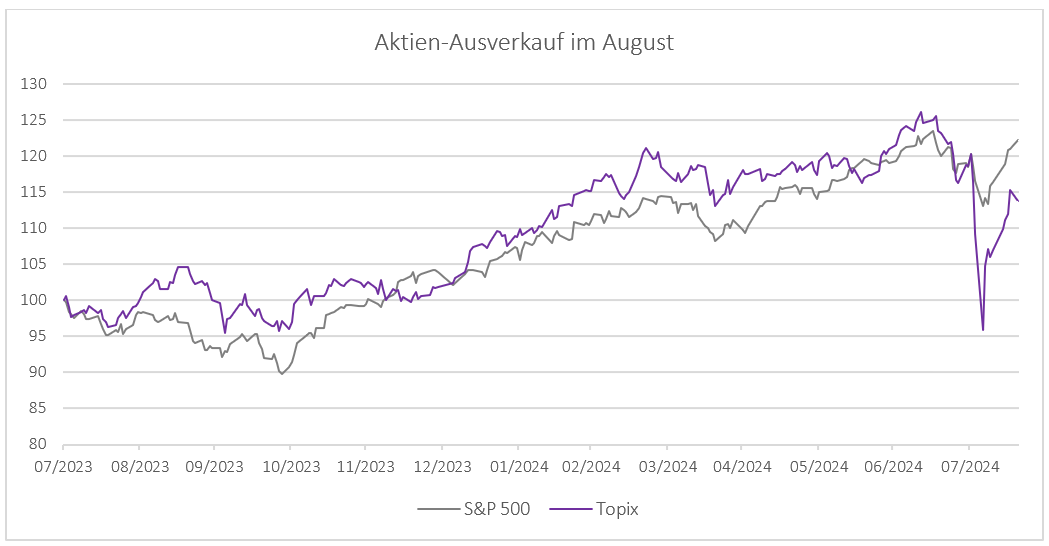

Der August begann mit einem Paukenschlag: Nach der äußerst restriktiven Leitzinserhöhung der Bank of Japan erreichte der Yen astronomische Höhen und die japanischen Aktien brachen ein. Tatsächlich hatte die Wertsteigerung der Währung äußerst weitreichende Auswirkungen. Sie führte dazu, dass zahlreiche globale Anlagestrategien, die auf dem Yen-Carry-Trade basieren, zurückgefahren wurden. [1] Gleichzeitig schürten einige schwache Daten die Angst vor einer Rezession der US-Wirtschaft, während die Anleger sich angesichts der Gewinnmitteilungen der Unternehmen die Frage stellten, wie und wann die enormen Investitionen in KI (Künstliche Intelligenz)sich bezahlt machen werden. Die für die Sommermonate typische geringe Liquidität verstärkte die Abwärtsbewegungen. [2]

Quelle: Bloomberg, BIL (per 20.08.24) Normalisiert auf 100

Nach der Korrektur erholten sich die Märkte wieder. Wir gehen jedoch davon aus, dass die Volatilität in den kommenden Monaten noch anhalten wird. Der Bank of Japan ist nach eigener Aussage bewusst, dass die Märkte im In- und Ausland nach wie vor instabil sind. Dennoch hält sie an ihrem Vorhaben fest, die Zinsen weiter zu erhöhen.

Die USA

Mit Blick auf die makroökonomischen Aussichten in den USA halten wir an unserem Basisszenario für die zweite Jahreshälfte fest: verlangsamtes Wachstum, aber kein Abschwung. Der Arbeitsmarkt kühlt sich ab, aber insgesamt ist eine Arbeitslosenquote von 4,3 % überschaubar, insbesondere angesichts des jüngsten Anstiegs der Zahl der Arbeitskräfte. In der Privatwirtschaft herrscht aufgrund der bevorstehenden Präsidentschaftswahl Verunsicherung: Etwa 40 % der Großprojekte im Rahmen des IRA und des CHIPS-Gesetzes wurden von den Unternehmen gestoppt, da sie auf bessere Erkenntnisse über den politischen Weg warten. Sie ziehen es vor abzuwarten, bis klarer ist, in welche Richtung es politisch geht. Dementsprechend sank der Einkaufsmanagerindex für das verarbeitende Gewerbe zuletzt unter die Referenzmarke von 50. An den Daten lässt sich jedoch auch etwas Positives ablesen: Die Lage im Dienstleistungssektor ist gut. Unterdessen wurden hinsichtlich der Inflation deutliche Fortschritte erzielt und die Verbraucherpreise sind seit vier Monaten in Folge rückläufig.

Als wir Mitte Juli unseren letzten BILBoard-Newsletter verfassten, rechneten die Märkte in diesem Jahr mit zwei Zinssenkungen von Seiten der Fed. Inzwischen preisen die Händler drei bis vier Zinssenkungen ein, was wir für etwas zu optimistisch halten. Wir teilen jedoch die Überzeugung, dass der Zinssenkungszyklus der Fed im September beginnen wird. Damit stehen die Chancen auf eine sanfte Landung der US-Wirtschaft gut.

Europa

Die Einkaufsmanagerindizes in der Eurozone deuteten im August auf eine Verbesserung hin. Dies war jedoch hauptsächlich auf einen kurzfristigen Aufschwung des französischen Dienstleistungssektors im Zuge der Olympischen Spiele zurückzuführen. Andere Stimmungsindikatoren, wie der ZEW und der deutsche IFO, legen in Bezug auf unser Basisszenario eines geringen Wachstums mehr Abwärts- als Aufwärtspotenzial nahe. Der Fertigungssektor befindet sich unterdessen in einem schwarzen Loch; der Abwärtstrend bei den Auftragseingängen setzt sich fort. Der anhaltende Abschwung in der Industrie führt zu einer starken Heterogenität zwischen den einzelnen Ländern, wobei Deutschland nach wie vor das Schlusslicht bildet.

Angesichts der Wachstumsdaten spricht alles für eine weitere Zinssenkung. Hemmschuh ist hier jedoch die Inflation in der Eurozone, die sich als recht hartnäckig erweist. Grund hierfür ist in erster Linie der arbeitsintensive Dienstleistungssektor, in dem die Personalkosten die Preise in die Höhe treiben. Erfreulicherweise scheint das Lohnwachstum seinen Höhepunkt erreicht zu haben, denn die Tariflöhne lagen im zweiten Quartal bei 3,6 % im Vergleich zum Vorjahr (das langsamste Wachstum seit dem vierten Quartal 2022). Aus dem Protokoll der EZB-Sitzung vom Juli geht hervor, dass die Zentralbanker einer Zinssenkung im September „offen“ gegenüberstehen, und die Märkte rechnen nun fest mit einer weiteren Senkung um 25 Bp.

Blicken wir auf Gesamteuropa, so lässt der Aufschwung der Einkaufsmanagerindizes im Vereinigten Königreich darauf schließen, dass die Aussichten jenseits des Ärmelkanals besser sind. Der vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe stieg im August auf 52,5 Punkte, womit die britische Industrieproduktion nun das schnellste Tempo seit über zwei Jahren erreicht hat. Der entsprechende Dienstleistungsindex stieg, angetrieben durch höhere Unternehmens- und Verbraucherausgaben, auf den Wert von 53,3. Auch die Zahlen aus der Schweiz sind ermutigend. So befindet sich das Verbrauchervertrauen auf dem höchsten Niveau seit Juni 2022 und die Industrieproduktion verzeichnete im zweiten Quartal einen kräftigen Anstieg. Dabei kam dem Land seine relativ geringe Abhängigkeit von China zugute.

China

Die Lage in China ist nach wie vor schwierig. Enttäuschende Ergebnisse einer Reihe von Indikatoren dämpften die Erwartungen an die Wirtschaftsleistung des Landes für den Rest des Jahres 2024. Gemäß den Daten der Zentralbank sind neue Bankdarlehen im Juli auf ein 15-Jahres-Tief gefallen, während andere wichtige Indikatoren zeigen, dass sich das Exportwachstum verlangsamt hat und die Industrieproduktion zurückgegangen ist, da die Hersteller mit der schwachen Inlandsnachfrage zu kämpfen haben. Umfassende Anreizmaßnahmen aus Peking bleiben bisher aus und die Handelsverhandlungen mit der EU sind ins Stocken geraten (so hat die chinesische Regierung beispielsweise Untersuchungen zu importierten Milchprodukten eingeleitet).

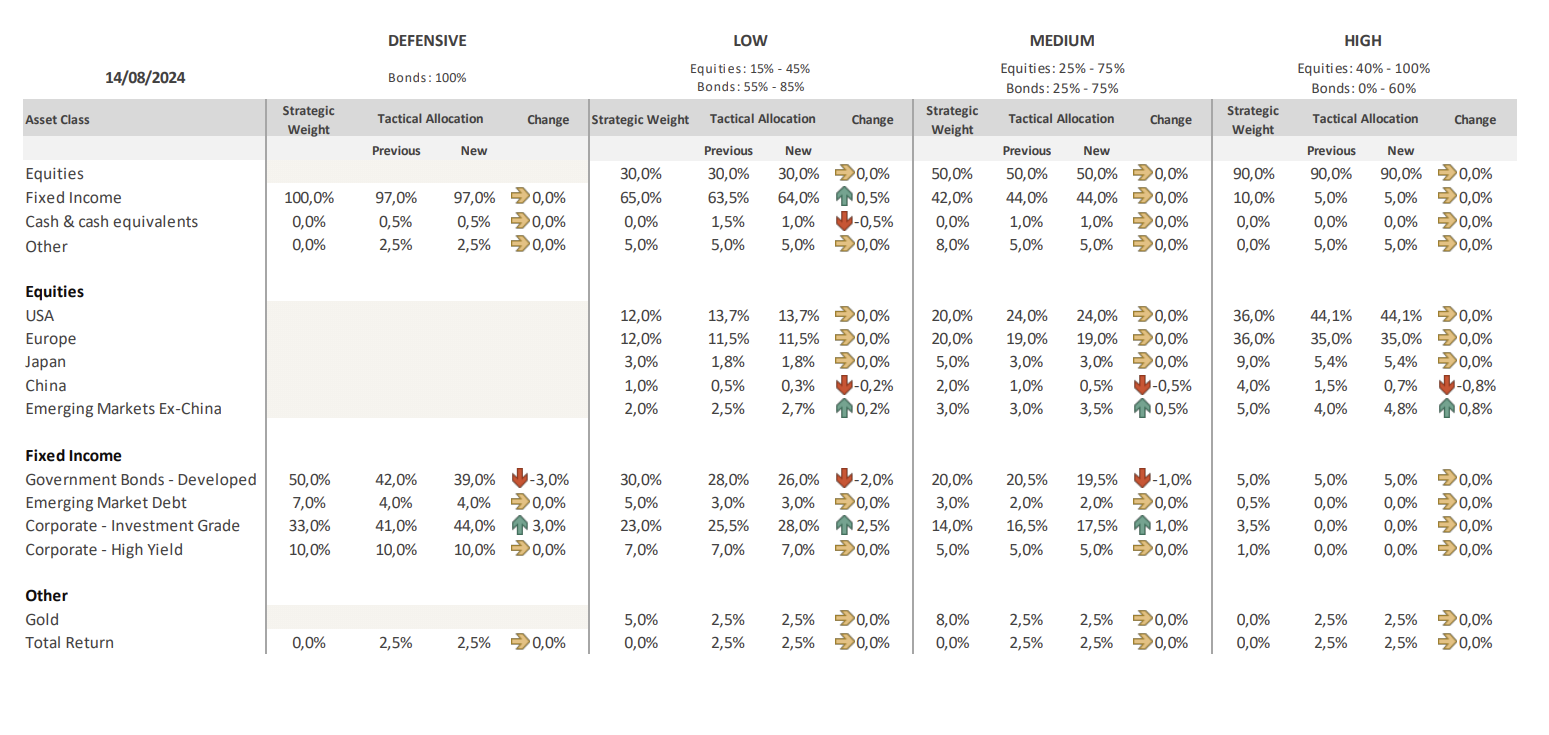

Anlagestrategie

Den Marktturbulenzen im August begegneten wir zunächst mit einer Untergewichtung japanischer Aktien, nachdem wir unser Engagement Mitte Juli reduziert hatten, um die Gewinne aus der Rally der ersten Jahreshälfte mitzunehmen. Einen gewissen Schutz für die Portfolios bot zudem die Tatsache, dass wir im Juli durch einen Abbau des Engagements in hochrentierlichen Anleihen und die Reinvestition der Erlöse in Treasuries das Risiko reduziert hatten. Insgesamt belastete uns die Lage dank unserer ausgewogenen Allokation zwischen Aktien und Anleihen – wo wir auf Qualität statt Risiko setzen – nicht allzu sehr. Dennoch büßten wir einen Teil der im Vorquartal erzielten Renditen ein.

Bei einem spontanen Meeting am 6. August beschlossen wir, den Ausverkauf als Gelegenheit zu nutzen, um das Aktienexposure im Anlegerprofil „hohes Risiko“ weiter aufzustocken und die Gesamtgewichtung auf 90 % zu erhöhen (mittels einer Erhöhung des Engagements in den USA und Europa um jeweils 3,5 %).

Aktien

Bei allen Risikoprofilen haben wir Aktien nun neutral gewichtet, mit einer leichten Präferenz für die USA. Dort dürfte eine Kombination aus mehreren begünstigenden Faktoren auf kurze Sicht für Unterstützung bei Risikoanlagen sorgen: Die Fed steht kurz vor einer Zinssenkung, obwohl die Inflation immer noch etwas über dem Zielwert liegt, die Arbeitslosigkeit ist nicht zu hoch und die Wirtschaft verzeichnet zwar einen Abschwung, aber keine Rezession.

Da kein Wendepunkt in Sicht ist, haben wir China weiter untergewichtet und uns stattdessen für ein Engagement in den Schwellenländern (ohne China) entschieden. Zu beachten ist, dass Ende August die Zusammensetzung der Referenzindizes für die Schwellenländer (die bei der Steuerung der Kapitalströme eine wichtige Rolle spielen) angepasst wird. Somit wird die Gewichtung Chinas in etwa an die von Taiwan und Indien angeglichen werden, um die aktuelle Dynamik besser widerzuspiegeln.

Wir halten an unserer Untergewichtung in Europa fest, haben jedoch die Zusammensetzung unseres Engagements dahingehend geändert, dass wir uns nun mehr auf Europa insgesamt und weniger auf die Eurozone konzentrieren. Im Zuge dessen schränken wir unser Exposure in Frankreich (wo wir mit erhöhter politischer Volatilität rechnen) ein und erhöhen unsere Allokation in Ländern wie dem Vereinigten Königreich und der Schweiz, wo das makroökonomische Umfeld stabiler ist. Generell richten wir die Portfolios defensiver aus.

Bei den Sektoren bevorzugen wir weiterhin IT, Versorger, Immobilien und US-Kommunikationsdienstleistungen. Bei den Nicht-Basiskonsumgütern nehmen wir eine untergewichtete und bei den europäischen Industriewerten eine neutrale Position ein. Vor dem Hintergrund der starken Gewinndynamik und des Rückenwinds durch den anhaltenden Innovations-Superzyklus gehen wir hingegen im europäischen Gesundheitssektor eine Übergewichtung ein.

Anleihen

Wir reduzierten unser Exposure in Staatsanleihen und regulären Investment-Grade-Anleihen und kauften stattdessen hybride Unternehmensanleihen.

Staatsanleihen entwickelten sich im Juli, nicht zuletzt dank der akkommodierenden Haltung der wichtigsten Zentralbanken, äußerst gut. Die Performance beschleunigte sich gegen Ende des Monats, als die Angst der Anleger vor einer Rezession wiederkehrte. Wir sind der Auffassung, dass diese Ängste etwas übertrieben waren und zugleich die Zinssenkungserwartungen des Marktes etwas zu optimistisch sind (wir erwarten weniger Zinssenkungen als vom Markt eingepreist werden). Dies könnte kurzfristig einen gewissen Aufwärtsdruck auf die Zinssätze ausüben. Angesichts dessen hielten wir es für ratsam, unsere Allokation hier zu verringern.

Investment-Grade-Titel (IG) schnitten ebenfalls gut ab, was durch die niedrigeren Leitzinsen begünstigt wurde. Während wir unser Exposure in regulären IG-Unternehmensanleihen verringern, bleiben wir insgesamt übergewichtet. Im Übrigen haben wir festgestellt, dass die Marktturbulenzen sich kaum auf die Spreads europäischer IG-Titel ausgewirkt haben.

Wir haben beschlossen, unser Exposure in hybriden Unternehmensanleihen zu erhöhen, da diese nach wie vor attraktive Renditen bieten. Die Spreads für diese Instrumente haben sich geweitet, was wir als Gelegenheit erachten, um unsere bestehenden Positionen auszubauen. Wir bevorzugen hybride Unternehmensanleihen gegenüber reinen hochrentierlichen Anleihen, da erstere in der Regel von Unternehmen mit IG-Rating und stärkeren Bilanzen emittiert werden. Wir müssen uns damit abfinden, dass die Wirtschaft sich verlangsamt. Daher halten wir es für sicherer, uns bei der Suche nach Rendite nachrangigen Schuldverschreibungen erstklassiger Emittenten zuzuwenden.

Fazit

Die EZB befindet sich bereits im Lockerungszyklus und Jerome Powell hat angekündigt, dass die Zeit für die Fed gekommen sei, ebenfalls diesen Weg einzuschlagen. Die entscheidende Frage für die Märkte lautet daher, ob der positive Impuls durch die Zinssenkungen stark genug ist, um die Wachstumssorgen zu zerstreuen. Das hängt davon ab, wie die Zahlen ausfallen. Die aktuellen Frühindikatoren deuten jedenfalls nicht auf eine unmittelbar bevorstehende Krise oder Rezession hin. Sollte unser Basisszenario einer Verlangsamung in den USA und eines schwachen Wachstums in Europa eintreten, dann werden Risikoanlagen sich dem Abwärtstrend womöglich noch ein wenig länger entziehen.

BIL Asset Allocation Matrix

[1] Beim Carry-Trade handelt es sich um eine Finanzstrategie, bei der sich Anleger Geld in der typischerweise niedrig verzinsten Währung Yen leihen, um dieses dann zum Kauf von Vermögenswerten in US-Dollar oder anderen Währungen mit höheren Zinsen zu verwenden.

[2] Eine ausführlichere Darstellung der Ereignisse finden Sie hier in unserem Blog „Investment Insights“.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...

Oktober 22, 2024

BILBoardBILBoard November 2024 – Die US-Wahle...

Der Wahlkampf nimmt im Vorfeld der US-Präsidentschaftswahlen am 5. November an Fahrt auf. Die Geschäftstätigkeit ist derweil aufgrund der Ungewissheit über den Wahlausgang und die...