Research

Oktober 22, 2024

BILBoardBILBoard November 2024 – Die US-Wahlen und ihre Folgen

Der Wahlkampf nimmt im Vorfeld der US-Präsidentschaftswahlen am 5. November an Fahrt auf. Die Geschäftstätigkeit ist derweil aufgrund der Ungewissheit über den Wahlausgang und die äußerst unterschiedlichen Wahlprogramme der zwei Kandidaten geradezu paralysiert. Stabilität ist ein Grundpfeiler unserer Anlagephilosophie. Aus diesem Grund verfolgen wir keinen binären Ansatz und setzen nicht auf ein bestimmtes Wahlergebnis. Spekulationen dieser Art gehören aus unserer Sicht eher ins Wettbüro als an die Finanzmärkte. Stattdessen sorgen wir dafür, dass unsere Vermögensallokation robust genug ist, um eine mögliche Phase der kurzfristigen Volatilität gut zu bewältigen. Natürlich werden wir unsere Strategie anpassen, wenn das Wahlergebnis feststeht und wir zu dem Schluss kommen, dass sich das wirtschaftliche Umfeld und unser Basisszenario aufgrund des Führungswechsels in Washington ändern.

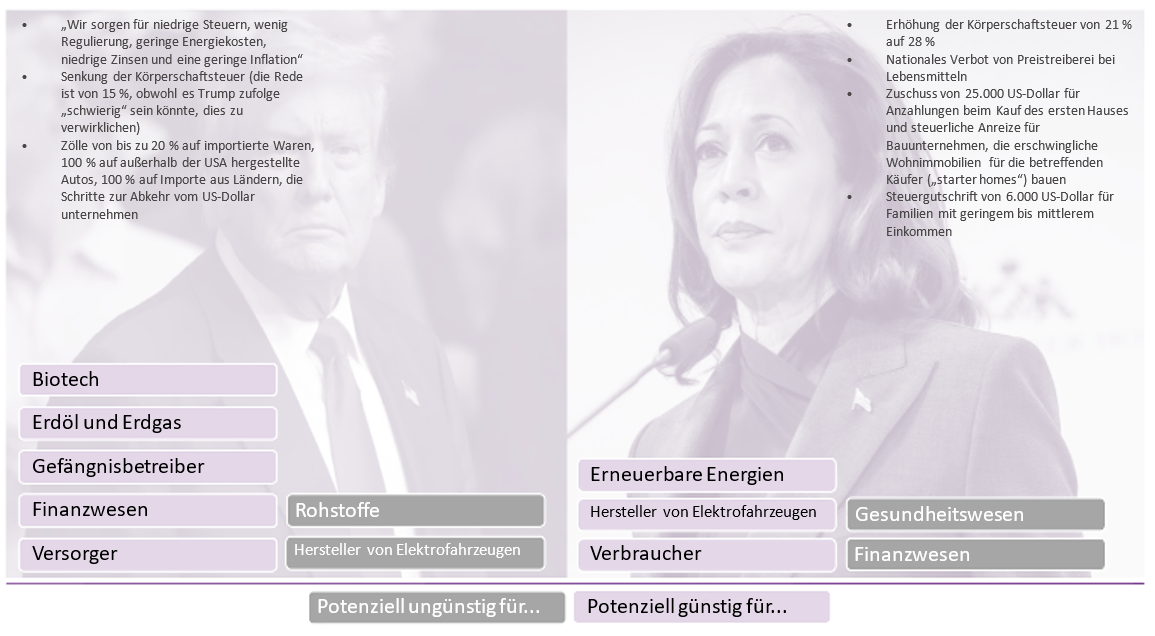

Wie wir im letzten BILBoard konstatiert haben, wirbt der ehemalige Präsident Donald Trump mit niedrigen Steuern, wenig Regulierung, geringen Energiekosten und höheren Handelszöllen. Zu den potenziellen Nutznießern zählen der allgemeinen Einschätzung nach große Ölgesellschaften, Finanzunternehmen und Unternehmen, die stärker auf den Binnenmarkt fokussiert sind. Kamala Harris befürwortet dagegen höhere Körperschaftsteuern, Steuererleichterungen für Familien mit geringen bis mittleren Einkommen und ein nationales Verbot von Preistreiberei bei Lebensmitteln. Unternehmen im Gesundheitswesen könnten möglicherweise durch ihre Pläne zur Ausweitung von Medicare sowie durch die angestrebte Reform bei Arzneimittelpreisen belastet werden. Verbraucher, Unternehmen im Bereich erneuerbare Energien und Hersteller von Elektrofahrzeugen könnten derweil von ihrem Programm profitieren. An dem von Biden eingeführten Inflation Reduction Act (IRA) im Umfang von mehreren Milliarden US-Dollar wird Harris voraussichtlich festhalten. Das Programm war im US-Kongress ohne republikanische Stimmen verabschiedet worden und Trump hat auf Wahlkampfveranstaltungen angekündigt, es im Falle seines Wahlsiegs zu beenden.

Die Staatsverschuldung der USA beläuft sich derzeit auf 99 % des BIP. Nach Angaben des Congressional Budget Office würde sich diese Quote unter den aktuellen Rahmenbedingungen innerhalb der nächsten zehn Jahre auf 125 % erhöhen. Bei einem Wahlsieg von Harris könnte sie laut einem neuen Bericht des überparteilichen Committee for a Responsible Federal Budget (CRFB) auf 133 % ansteigen. Unter Trump könnte sie auf 142 % ansteigen, sofern es ihm gelingen sollte, seine Wahlversprechen im Kongress durchzusetzen. Veränderte Erwartungen mit Blick auf das Wahlergebnis sorgen bereits für Volatilität am langen Ende der Renditekurve. Wenn ein Wahlsieg Trumps wahrscheinlicher wird, steigt zugleich das lange Ende aufgrund von Bedenken hinsichtlich seiner Fiskalpolitik. Hinzu kommt, dass die von Trump geplanten Einfuhrzölle und strengeren Regeln für die Immigration eine inflationäre Wirkung entfalten könnten. Das könnte wiederum zu höheren langfristigen Renditen und einer steileren Renditekurve beitragen.

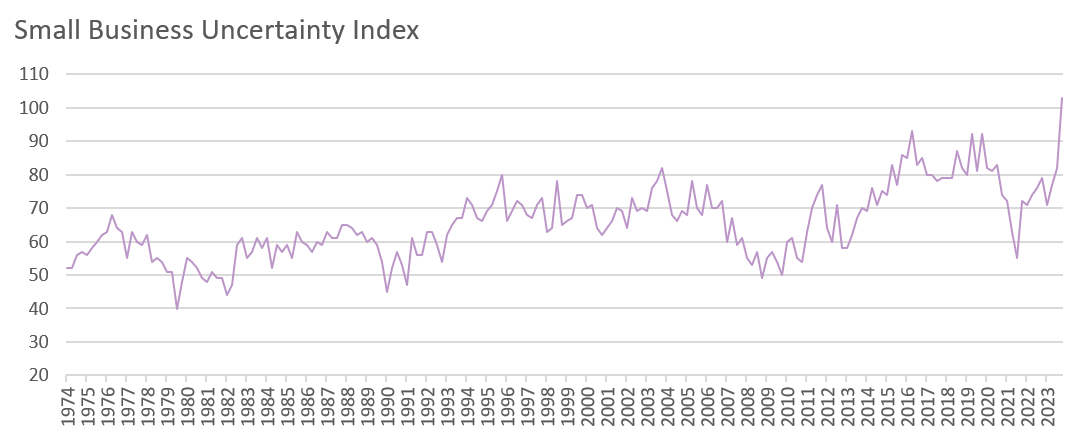

Die Polarität der möglichen Szenarien je nach Wahlsieger belastet die Stimmung in der US-Wirtschaft. Laut einer Umfrage der NFIB ist die unter Kleinunternehmen herrschende Unsicherheit größer als je zuvor. Derweil signalisieren die Einkaufsmanagerindizes, die die Lage bei größeren Unternehmen erfassen, dass die Geschäftserwartungen für das kommende Jahr in dieser Phase der erhöhten Unsicherheit vor den Wahlen auf den tiefsten Stand seit beinahe zwei Jahren gefallen sind. Eine Umfrage des ISM hat ergeben, dass die Nachfrage gedämpft ist, da die Unternehmen aufgrund der Unsicherheit bezüglich der Geldpolitik und der Wahlen nicht dazu bereit sind, in Kapital und Lagerbestände zu investieren. Einen anschaulichen Beleg hierfür bietet eine Untersuchung der FT: Demnach sind etwa 40 % der größten Investitionen im verarbeitende Gewerbe in den USA, die die Unternehmen im ersten Jahr von Joe Bidens maßgeblichen industrie- und klimapolitischen Maßnahmen angekündigt hatten, im Vorfeld dieser richtungsweisenden Wahlen verschoben oder ausgesetzt worden. Der betroffene Betrag beläuft sich auf über 80 Milliarden US-Dollar.

Quelle: NFIB, Bloomberg, BIL

Eines ist sicher: Unabhängig vom Wahlausgang dürfte die wirtschaftliche Aktivität wieder Fahrt aufnehmen, sobald dieser große Unsicherheitsfaktor ab Anfang November wegfällt und die Unternehmen ihre Strategien entsprechend anpassen.

Abgesehen davon behauptet sich die US-Wirtschaft weiterhin gut. Der starke Dienstleistungssektor treibt das Wachstum weiter an und verbessert die Aussichten mit Blick auf eine sanfte Landung. Der Verbrauch bleibt stabil, der Arbeitsmarkt kühlt sich ab, ohne einzubrechen, und die Inflation scheint sich auf das Ziel von 2 % zuzubewegen. Die Fed hat ihren Lockerungszyklus mit einer kräftigen Senkung um 50 Basispunkte eingeleitet und die Fortsetzung dieses Zyklus dürfte zu einer anhaltenden Dynamik der Wirtschaft beitragen.

Die Wahlen in den USA bergen je nach Ausgang auch Risiken für die ohnehin angeschlagene Wirtschaft der Eurozone. Rund 20 % der EU-Exporte entfallen auf die USA und Trump hat Pläne für einen Zoll von 10 % auf alle Importe anklingen lassen. Selbst wenn es nicht dazu kommen sollte, wäre bereits ein Anstieg der politischen Unsicherheit ausreichend, um das Wachstum zu beeinträchtigen. Der letzte Handelskonflikt von 2018/19 hat gezeigt, dass auf große Worte im Hinblick auf angedrohte Zollschranken nicht immer großen Taten folgen. Damals kam es zu einer starken Verlangsamung der europäischen Wirtschaft, doch rückblickend betrachtet war dies weniger auf die Zölle selbst zurückzuführen als vielmehr auf die Ungewissheit über deren Umfang und Höhe. Der zusätzliche Unsicherheitsfaktor könnte für die Eurozone nicht zu einem schlechteren Zeitpunkt kommen: Das verarbeitende Gewerbe befindet sich hier bereits in einer Flaute und auch der Dienstleistungssektor schwächelt inzwischen. Der einzige Lichtblick besteht in der geldpolitischen Lockerung durch die EZB, die bereits zwei Zinssenkungen von je einem Viertelpunkt vorgenommen hat. Die Gesamtinflation ist mittlerweile unter das Ziel von 2 % gefallen. Das könnte die EZB in Verbindung mit dem relativ starken Euro und dem unerwartet schwachen Wachstum dazu veranlassen, ihren akkommodierenden Kurs künftig noch entschiedener zu verfolgen.

In Bezug auf das Vereinigte Königreich können wir feststellen, dass die britische Wirtschaft weiterhin auf einer soliden Grundlage steht und die Bank of England gegenwärtig eine lockere Geldpolitik favorisiert.

Mit Blick auf Asien sind die konzertierten Konjunkturmaßnahmen zu erwähnen, die gegen Ende September unerwartet von der chinesischen Regierung verabschiedet wurden. Sie umfassen sowohl geldpolitische Maßnahmen als auch (begrenzte) Steueranreize. Ihr Ziel besteht hauptsächlich darin, das Vertrauen am Markt wiederherzustellen. Darüber hinaus wird auch die Liquidität zunehmen – unter anderem durch die Senkung der Mindestreserveanforderungen, von der erwartet wird, dass sie einen zusätzlichen Zufluss von 1 Billion Renminbi in das System bewirkt. Es ist ermutigend, dass die politischen Entscheidungsträger ihre Bemühungen verstärken. Wir dürfen jedoch nicht übersehen, dass der Wohnungsmarkt nach wie vor enorm unter Druck steht und dass die aktuellen Maßnahmen nicht ausreichen, um hier nachhaltig für Abhilfe zu sorgen. Immobilien stehen unter den Vermögenswerten der privaten Haushalte in China an erster Stelle. Bis sich die Lage in diesem Sektor stabilisiert hat, ist ein bedeutender Umschwung bei der Kreditnachfrage, dem Konsum und der Wirtschaft im Allgemeinen schwer vorstellbar. China wird weiterhin durch strukturelle Faktoren belastet und es steht die Frage im Raum, ob es zu einer Japanisierung des Landes kommen wird.

Anlageentscheidungen

Wir halten an einer leichten Untergewichtung von Aktien fest und verfügen über freie Mittel, um diese Position aufzustocken, falls sich volatilitätsbedingt günstige Gelegenheiten hierzu ergeben. Wir haben jedoch einige Anpassungen an unserem bestehenden Aktienengagement vorgenommen und 10 % unserer Position in US-Aktien in Small Caps umgeschichtet. Da das Wachstum anhält, die Inflation sinkt und die Federal Reserve einen akkommodierenden Kurs eingeschlagen hat, dürfte mittelfristig der Gegenwind nachlassen, mit dem Small-Cap-Aktien in den letzten Jahren zu kämpfen hatten.

Angesichts der Bemühungen der chinesischen Politik, das Vertrauen am Markt zu stärken, haben wir auch unsere Untergewichtung in chinesischen Aktien reduziert. Unser Ziel hierbei war es, den Anteil Chinas an unserem Gesamtengagement in den Schwellenländern an das Gewicht Chinas im globalen Schwellenländer-Referenzindex (ca. 25 %) anzupassen. Wir finanzierten die betreffenden Transaktionen, indem wir das Engagement in den anderen Schwellenländern reduzierten. Wir gehen nicht davon aus, dass sich die Rally wiederholen wird, die auf die unerwartete Ankündigung seitens der politischen Entscheidungsträger folgte. Ein Großteil dieser Rally ging jedoch auf Kleinanleger und auf die Stimmung am Markt zurück. Die neue Liquidität, die durch die politischen Maßnahmen freigesetzt wird, muss den Markt erst noch erreichen und könnte dann für Rückenwind sorgen.

Auf Sektorebene bevorzugen wir weiterhin IT, europäische Gesundheitstitel, Immobilien, US-Kommunikationsdienstleistungen und Versorger. Letztere haben seit Jahresbeginn eine sehr starke Rally erlebt und unsere Aktienexperten suchen aktiv nach Chancen, diese Gewinne durch die Auswahl der richtigen Einzeltitel zu sichern. Wir bleiben bei unserer positiven Einschätzung des Sektors, der vom strukturellen Rückenwind durch die künstliche Intelligenz und den darauf beruhenden Aufschwung im Bau von Rechenzentren profitiert.

Im Bereich der festverzinslichen Anlagen haben wir unser Engagement in US-Treasuries in Staatsanleihen der europäischen Kernländer umgeschichtet. Das unerwartet schwache Wachstum in der Eurozone könnte die EZB dazu veranlassen, künftig einen entschiedeneren Kurs bei der geldpolitischen Lockerung zu verfolgen. In den USA könnte eine sanfte Landung derweil das lange Ende der Kurve nach oben treiben und eine Versteilerung bewirken. Unser Vorgehen wird die Portfolios zu einem gewissen Grad gegen die potenzielle Volatilität der US-Renditekurve in Verbindung mit den Präsidentschaftswahlen absichern.

Fazit

Wahlen und die damit verbundenen Schlagzeilen können sich kurzfristig auf die Marktbewegungen auswirken. Weitaus bedeutender als dieser Effekt sind jedoch die langfristigen Gewinne durch Markt- und Konjunkturzyklen. Unsere Anlagephilosophie ist darauf ausgerichtet, über den gesamten Zyklus hinweg eine solide Performance für unsere Kunden zu erzielen. Daher schenken wir Fundamentaldaten und den Faktoren, die sie beeinflussen – von technischen Innovationen bis hin zur Globalisierung –, mehr Beachtung als tagesaktuellen Wahlkampfschlagzeilen.

Das soll nicht heißen, dass die Politik keine Rolle spielt. Die Position der US-Regierung zu Fragen der Steuer- und Handelspolitik, des Kartellrechts, der Gesundheits- und Industriepolitik und zu weiteren Bereichen kann natürlich große Auswirkungen auf bestimmte Branchen haben und so wiederum die Gesamtwirtschaft beeinflussen. Allerdings vollziehen sich politische Veränderungen tendenziell eher in kleinen Schritten. Zudem zeigt die Geschichte, dass es sehr schwierig ist, die Auswirkungen konkreter politischer Initiativen auf die Wirtschaft und die Märkte vorherzusagen. Wir passen unsere Anlagestrategie daher sehr bedachtsam an.

Die wichtigste Erkenntnis besteht darin, dass der S&P 500 im Laufe der Geschichte dank des mächtigen Zinseszinseffekts im Durchschnitt zweistellig zugelegt hat – unabhängig davon, ob das Staatsoberhaupt der USA der demokratischen oder der republikanischen Partei angehört.

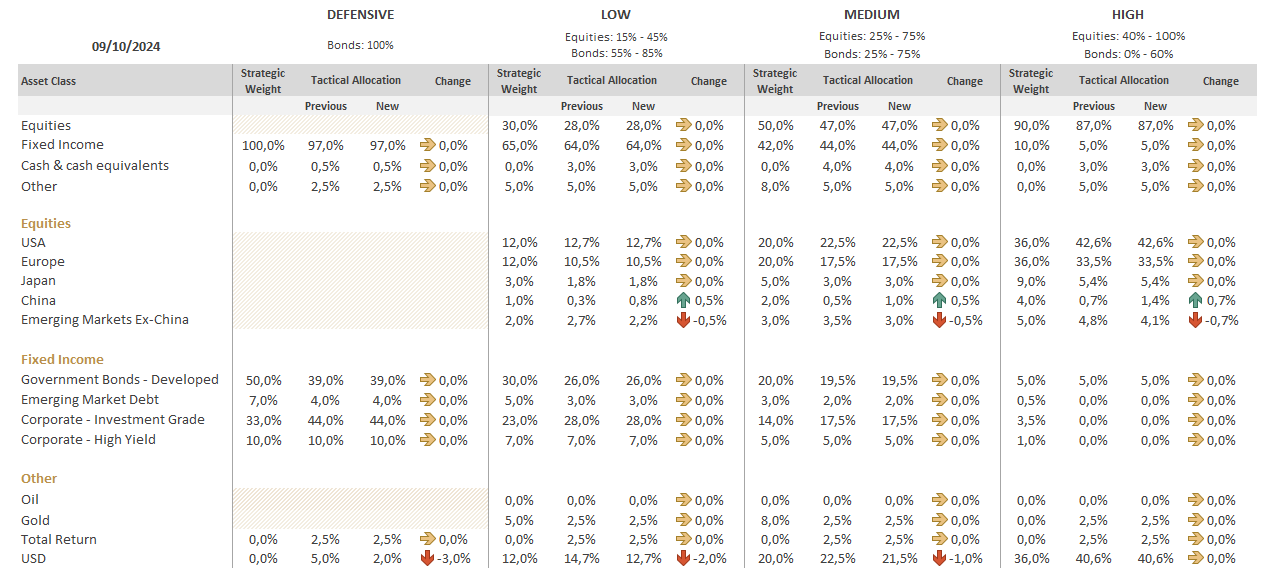

BIL Asset Allocation Matrix

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...