Research

Choose Language

May 24, 2019

BILBoard Mai 2019 – La partie n’est pas finie pour la croissance, mais les serpents sont plus nombreux que les échelles

Dans le célèbre jeu de société Serpents et Échelles (le jeu « Snakes and Ladders» est une version populaire anglaise du jeu de l’oie), les joueurs doivent déplacer leur pion depuis le bas du plateau vers le haut et arriver en premier pour remporter la partie. Pour y parvenir, ils doivent éviter les serpents, qui renvoient les pions dans le bas du plateau, et tenter de tomber sur les cases échelles, qui offrent un raccourci jusqu'à la ligne d’arrivée. Actuellement, si le marché était un jeu de serpents et d’échelles, il comporterait beaucoup plus de reptiles que de passerelles pour les actifs risqués. Qui plus est, les échelles seraient démesurément plus courtes. Autrement dit, le potentiel haussier des actifs risqués semble modeste, alors que la chute pourrait être vertigineuse. C’est pourquoi nous avons allégé le risque et réduit notre exposition aux actions, passée de « neutre » à « sous-pondérée ». Les produits des ventes ont été réinvestis dans des actifs sûrs, à savoir des bons du Trésor américain et des obligations en euros de grande qualité, présentant une importante liquidité.

Nous avons

adopté cette approche après l’apparition du dernier « serpent » à

l’origine du plongeon des principaux indices actions (le S&P 500 a

cédé pas moins de 2,5 %), autrement dit l’application de droits de douane

américains supplémentaires aux importations chinoises (passés de 10 % à

25 % pour 200 milliards de dollars de marchandises). La Chine a réagi

en relevant ses droits de douane (de 5 % à 15 %) sur

60 milliards de dollars de biens importés depuis les États-Unis. Cette

situation révèle que la trêve n’est plus à l’ordre du jour, et que

l’affrontement commercial sino-américain est bien plus fastidieux qu’une rapide

partie de dames. Il s’apparente plutôt à une partie d'échecs , longue et

calculée, dont les joueurs se testent l’un l’autre à chaque nouveau coup. En

l’absence de solution à court terme, les marchés continueront de faire le yoyo.

À plus long terme, l’augmentation des droits de douane aura des conséquences

sur la croissance économique. D’après une étude conjointe de la Réserve

fédérale et des universités de Princeton et de Columbia, les taxes existantes

ont augmenté les coûts pour les consommateurs américains de 1,4 milliard

de dollars par mois. La hausse des prix pourrait ainsi nuire à la volonté

d’acheter, alors que la consommation privée est l'épine dorsale de l'économie

américaine. Dans le même temps, elle peut aussi stimuler l’inflation et

potentiellement changer la donne pour la politique monétaire. Pour le moment,

la Fed est dans une approche attentiste,

notamment à cause de la faiblesse de l’inflation (en deçà de l’objectif de

2 %) et de la persistance des incertitudes mondiales. Nous ne prévoyons

pas de relèvement des taux cette année, et le marché anticipe actuellement une

réduction. À cet égard, les investisseurs risquent d’être pris par surprise,

car en dehors de la guerre commerciale, l'économie américaine semble toujours

robuste (3,2 % de croissance au 1er trimestre). L’investissement et la

consommation demeurent les piliers de la croissance et le marché du travail est

ultra-tendu : à 3,6 %, le chômage n’a pas été aussi bas depuis 1969.

La situation

paraît plus fragile dans la zone euro, où le secteur manufacturier connaît de

grandes difficultés (notamment en Allemagne). Les commandes industrielles

restent déprimées en raison des fluctuations de la demande (intérieure et

étrangère). En recensant les différents

risques essaimés dans toute la région, on se sent un peu dans la fosse aux serpents d’Indiana

Jones.

La Chine a enregistré une croissance décente au 1er trimestre (6,4 %)

et d’après le consensus, ce rythme devrait se stabiliser aux alentours de

6,3 % cette année. La production industrielle et la consommation

intérieure continuent de bien résister (en hausse de 8,5 % et 8,7 %

respectivement) et le PMI est revenu dans sa zone d’expansion supérieure à 50.

Les pouvoirs publics adoptent une approche pratique pour entretenir la vigueur

de l’économie ; récemment, Pékin est même intervenu sur le marché boursier

pour limiter la casse après l’annonce de l’augmentation des droits de douane.

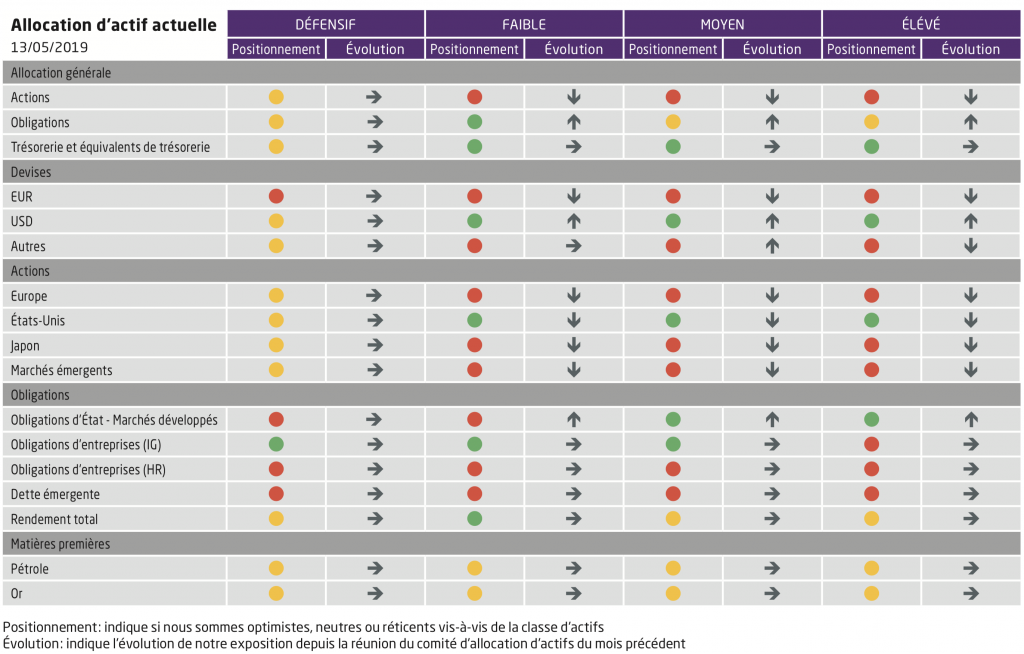

Actions

Dans l’ensemble, la croissance est solide et devrait le rester, ce qui est

favorable aux actions. Cela étant, peu de catalyseurs sont à même de fournir un

élan supplémentaire, et peut-être faudra-t-il attendre la saison des résultats

du 1er trimestre pour se voir présenter une nouvelle « échelle ». D’un

autre côté, les risques ne manquent pas, qu’il s’agisse du Brexit, des

élections européennes, où les populistes minoritaires pourraient accroître leur

représentation, ou de la poursuite de la politique protectionniste de

Washington avec ses alliés autant qu’avec ses adversaires. Cette asymétrie des

risques nous a convaincus de sous-pondérer les actions. Dans notre exposition

revue à la baisse, nous privilégions toujours les États-Unis, où le risque de

récession n’est pas imminent, les anticipations de bénéfices sont devenues plus

réalistes (le consensus attend un BPA en hausse de 4 % pour le S&P

500) et les valorisations devraient être soutenues par une vague de rachats

d’actions. L’Europe est la région qui nous inspire le moins. En plus des risques

politiques plane la menace de droits de douane sur les importations automobiles

des États-Unis à l’issue de l’enquête « Section 232 » menée dans le

pays. Ce pourrait être le bloc de trop sur la tour de Jenga vacillante à

laquelle s'apparente le secteur manufacturier européen. De plus, la finance

(qui représente une part importante du marché européen) connaît également de

nombreux problèmes : affaires de blanchiment d’argent, faiblesse des taux,

atonie de la demande de crédit, etc.

Nous sous-pondérons le Japon en raison de sa sensibilité au cycle

microéconomique et des perspectives de bénéfices décevantes de ses entreprises.

Autre ombre au tableau, l’augmentation de la TVA prévue pour octobre, qui

pèsera probablement sur la confiance des ménages. Nous sous-pondérons également

les marchés émergents, dont la dynamique s’essouffle après une belle

progression. Le sort de la région dépendra dans une large mesure de l’issue des

négociations commerciales.

En matière de secteurs, nous maintenons la surpondération des technologies,

qui tirent la croissance des bénéfices. Nous sous-pondérons les services aux

collectivités et notre exposition aux autres secteurs est neutre.

Marché obligataire

Depuis le réinvestissement du produit de nos ventes d’actions dans des

obligations liquides de grande qualité, notre exposition au marché obligataire

est neutre. Dans ce segment de nos portefeuilles, nous maintenons la

sous-pondération des obligations à haut rendement, des titres souverains et de

la dette des marchés émergents, et nous surpondérons les obligations investment

grade. La qualité est notre maître mot. Nous avons continué de réduire notre

exposition au risque en privilégiant des instruments assortis d’une note de

solvabilité plus élevée et en allégeant les positions sur la dette hybride

privée et les obligations financières subordonnées. Cette aversion pour le

risque semble partagée par l’ensemble du marché, car même pendant le dernier

rebond, les investisseurs n’ont pas entièrement reconstitué leurs positions sur

les obligations plus risquées (comme en témoigne l’importance du spread entre

les titres A et BBB). Globalement, les spreads du crédit investment grade

s'établissent dans leur moyenne historique et la demande est soutenue. Les

nouvelles émissions sont bien absorbées même sans l’intervention invisible des

banques centrales. Néanmoins, les négociations commerciales n'épargnent aucune

classe d'actifs et les tensions, tout comme un afflux de nouvelles émissions,

risquent d’entraîner un nouveau écartement des spreads.

Au total, la partie n’est pas finie pour le thème de la croissance économique mondiale. Mais le fléchissement est réel, et compte tenu d’une multitude de risques, nous avons estimé qu’il était temps de faire preuve de prudence et de ramener notre exposition aux actifs risqués à un niveau inférieur à neutre.

More

July 18, 2024

BilboardBILBoard August 2024 – Stocks get tha...

Based on the Committee of 15th July 2024 Over the past few weeks, two important developments have played out for investors. Firstly, US inflation...

July 16, 2024

NewsTourism, a fragile pillar of Europe&#...

Accounting for around 10% of the EU's GDP, tourism is one of the key pillars of the European economy, with a considerable impact on...

July 1, 2024

NewsCan US households continue driving gr...

Consumers are the Atlas holding up the American economy. With the US representing around one-quarter of global output, and with personal consumption accounting for an...

June 21, 2024

BilboardBILBoard – Summer 2024

Despite tight monetary conditions, the global economy held up remarkably well throughout the first half of 2024. From this point on, it appears to be...