Research

Choose Language

August 26, 2019

BILBoard August 2019 – Konjunkturabschwung, verstärkt durch Handelsspannungen

2019 stritten sich bislang Pangloss und Kassandra um die Vorherrschaft auf den Märkten. Die Anhänger der Sichtweise von Pangloss, dem ewigen Optimisten in Voltaires Candide, glauben, dass es der Weltwirtschaft gut geht. Schließlich erreichen wichtige Indizes wie der S&P 500 und die NASDAQ immer wieder neue Höchststände, während die US-Wirtschaft auf Kurs bleibt. Das Wachstum im zweiten Quartal von 2,1 % entsprach den Erwartungen und stützte sich auf solide Verbraucherausgaben und einen robusten Dienstleistungssektor. Die Konsenserwartungen laut Bloomberg laufen auf ein Wachstum von 2,5 % im Gesamtjahr hinaus, das unseres Erachtens gerade vor dem Hintergrund der zuletzt zunehmenden Investitionen erreichbar ist. Gleichzeitig ist die Inflation in den meisten großen Wirtschaftsräumen niedrig, und die Zentralbanken schwenken mehr und mehr auf eine moderate Haltung um, wobei es Anzeichen für eine erneute geldpolitische Lockerung gibt. In diesem Zusammenhang wird der September entscheidend sein, denn die EZB muss auf ihrer nächsten Sitzung am 12. September genauer darlegen, wie sie die Konjunktur stützen will, während die US-Notenbank (Fed) auf ihrer Sitzung am 18. September wahrscheinlich eine erneute Zinssenkung ankündigen wird.

Diejenigen, die es mit Kassandra halten, glauben, dass eine Rezession bevorsteht. In der griechischen Mythologie verlieh Apollon Kassandra die Gabe der Weissagung. Als sie ihn zurückwies, verfluchte er sie, auf dass niemand ihren Weissagungen Glauben schenken werde. Ihr Name steht heutzutage für jemanden, der immer Unheil voraussagt. Pessimismus in Bezug auf die kurzfristigen Wachstumserwartungen führte in Großbritannien und den USA erstmals seit der globalen Finanzkrise zu einer Inversion der 2- und 10-jährigen Renditen. Ermutigt werden die Kassandra-Rufer unter uns durch weltweit rückläufige Einkaufsmanagerindizes für das verarbeitende Gewerbe, überraschend schwache Zahlen aus China (die Industrieproduktion fiel im Juli auf ihren tiefsten Stand seit 17 Jahren) und einen erneuten Konjunkturrückgang in der Eurozone. Deutschland, ihre größte nationale Wirtschaft, hat nun offiziell zu schrumpfen begonnen (Wachstum im zweiten Quartal: -0,1 %), und die Geschäftsklimaindizes deuten nicht auf eine baldige Erholung hin. Haushaltspolitische Anreize scheinen der einzige Ausweg zu sein, um mehr Stabilität zu erreichen. Allerdings blieb Angela Merkel in dieser Frage bisher unverbindlich. Darüber hinaus bestehen nach wie vor andere Risiken wie der Brexit, die Krise in Argentinien, die politischen Turbulenzen in Italien und die Proteste in Hongkong.

Das Schlüsselrisiko ist natürlich der Handel und die jüngste Eskalation des Handelsstreits (Trumps Entscheidung, neue Zölle in Höhe von 10 % auf chinesische Importe im Wert von 300 Mrd. USD einzuführen, und die Abwertung des Yuan unter 7 USD), die viele Pangloss-Anhänger das Handtuch werfen ließ. Anschließend lockerte Trump seine Haltung und verschob bestimmte Zölle (mit einem Volumen von ungefähr 150 Mrd. USD) bis zum 15. Dezember, um das „US-Weihnachtsgeschäft vor Einbußen zu schützen“. Aber auch dies gab den Pessimisten neue Nahrung, denn die Ungewissheit wegen des Handelsstreits bleibt so länger erhalten, und wenn es eines gibt, was Anleger hassen, dann Ungewissheit.

Wie sieht also unsere Haltung aus? Von den politischen Faktoren abgesehen, glauben wir, dass ein Konjunkturabschwung begonnen hat. Dieser wird durch den Handelskrieg verstärkt, der so schnell nicht beigelegt werden wird, denn es dauert normalerweise rund zwei Jahre, bis Handelsverträge unter Dach und Fach sind. Ein Abschwung bedeutet zwar nicht das Ende der Welt – die Wirtschaft erlebt seit Urzeiten Auf- und Abschwünge –, aber er bedeutet, dass sich die Spielregeln für Anleger ändern.

Portfolioveränderungen

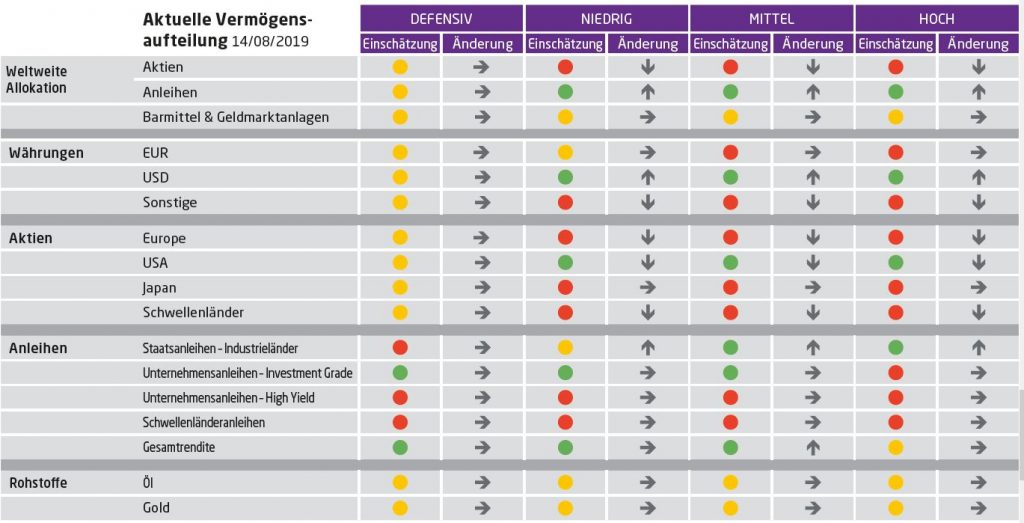

Angesichts der neuen Gegebenheiten fügten wir Anfang des Monats vorsorglich eine Put-Option auf europäische und US-Aktien für den Fall hinzu, dass es bergab gehen sollte. In den kommenden Tagen legen wir den Schwerpunkt auf die weitere Reduzierung unseres Aktienengagements bis zur Untergewichtung, indem wir unsere US-, Europa- und Schwellenländer-Engagements teilweise veräußern.

Manchen wird es seltsam vorkommen, dass wir unsere US-Aktienbestände im Anschluss an eine günstig verlaufene Berichtssaison reduzieren, denn das US-Gewinnwachstum lag im zweiten Quartal bei 4 % und damit 6 % über den Erwartungen. Die Kassandra-Rufer würden wiederum argumentieren, dass das Wachstum bei fast null liegt, wenn man die Zahlen um den Effekt von Rückkäufen bereinigt. In Europa sanken die Gewinne um -1 %, was 1 % über den Erwartungen liegt. Trotz der positiven Überraschungen bei den Gewinnen wechselten die Analysten nicht ins Lager der Pangloss-Anhänger, denn die Gewinnkorrekturen verschlechterten sich und die Erwartungen sind in allen Regionen negativ. Die Konsenserwartungen für das Gewinnwachstum liegen bei -1,8 % für die USA, -1,1 % für Europa, -6,6 % für die Schwellenländer und -6 % für Japan. Damit bleibt die Frage, was einen Anstieg der Aktienkurse auslösen könnte. Da die Märkte bereits von einer moderaten Politik der Zentralbanken ausgehen, sind potenziell positiven Überraschungen im September Grenzen gesetzt. Auf Sektorebene bevorzugen wir weiterhin Basiskonsumgüter als defensive Anlage, da sie organisches Wachstum und solide Betriebsmargen aufweisen.

Wir beabsichtigen, mit den Erlösen aus unseren Aktienverkäufen unser Engagement in Staatsanleihen über kurzfristige US-Treasuries und kurzfristige Geldmarktinstrumente in Euro zu verstärken. Vorerst sehen wir keinen Grund, warum die Blase am Anleihemarkt platzen sollte (bis eventuell auf eine schnelle Beilegung des Handelsstreits, die aber nicht unser Basisszenario ist), und diese Anlageklasse fungiert als Polster in turbulenten Zeiten. Bei Schwellenländeranleihen wechselten wir von Lokalwährungs- in Hartwährungsanleihen, um die Volatilität so weit wie möglich zu begrenzen: Schwellenländerwährungen sind eine prozyklische Anlageklasse, und ohne eine Erholung des globalen Wachstums erscheint eine nachhaltige Erholung dieser Klasse unwahrscheinlich. Die Probleme in Südafrika und Argentinien haben bereits starke Abflüsse aus Lokalwährungsanleihen ausgelöst. Unter den sonstigen festverzinslichen Anlagen sind europäische Investment-Grade-Anleihen nach wie vor unser Favorit. Da 10-jährige deutsche Bundesanleihen weniger als -0,6 % rentieren, stellen hochwertige Investment-Grade-Anleihen inzwischen für viele Anleger eine tragfähige Alternative zu europäischen Staatsanleihen dar, in die weiterhin viele Mittel fließen.

Wie immer ist darauf hinzuweisen, dass die Argumente sowohl des Pangloss- als auch des Kassandra-Lagers eine Mischung aus Fakten und Fantasie sind. Auch wenn der Anleihenmarkt vielleicht über sein Ziel hinausgeschossen ist, sollte man seine nicht besonders rosige Botschaft nicht außer Acht lassen. Vorerst besteht die Lösung darin, ein diversifiziertes Portfolio zu haben und agil und vorsichtig zu bleiben.

Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

More

July 18, 2024

BilboardBILBoard August 2024 – Stocks get tha...

Based on the Committee of 15th July 2024 Over the past few weeks, two important developments have played out for investors. Firstly, US inflation...

July 16, 2024

NewsTourism, a fragile pillar of Europe&#...

Accounting for around 10% of the EU's GDP, tourism is one of the key pillars of the European economy, with a considerable impact on...

July 1, 2024

NewsCan US households continue driving gr...

Consumers are the Atlas holding up the American economy. With the US representing around one-quarter of global output, and with personal consumption accounting for an...

June 21, 2024

BilboardBILBoard – Summer 2024

Despite tight monetary conditions, the global economy held up remarkably well throughout the first half of 2024. From this point on, it appears to be...