Research

Choose Language

April 29, 2020

BILBoard avril 2020 – La tempête avant le calme

Dans le BILBoard du mois dernier, nous vous avions présenté la version révisée de notre scénario de base pour 2020 tenant compte de la crise due au coronavirus. En résumé, nous prévoyons une profonde récession provoquée par les mesures des autorités publiques tout au long du deuxième trimestre, et empiétant sur le troisième trimestre. Par la suite, sous le déluge de mesures de relance prises par les gouvernements et les banques centrales, et à mesure que les restrictions de déplacement sont levées, les économies devraient commencer à se stabiliser. Bien évidemment, un tel scénario doit être pris avec prudence compte tenu de la nature sans précédent de la crise.

Macro: un deuxième trimestre dans l’abîme

Alors

que les gouvernements sont en train de déterminer comment elles vont pouvoir

relancer leurs économies, une grande partie de la population mondiale est

encore confinée. L’impact de cette situation va commencer à apparaître brutalement

dans les données macroéconomiques, et la dégradation de ces dernières devrait

être maximale en mai. Or, le tableau, certes parcellaire , que nous avons sous

les yeux est catastrophique. Les PMI ont dévissé, traduisant l’impact

dévastateur de la pandémie sur la demande et l’activité économique, notamment

dans le secteur tertiaire, avec les activités de tourisme et des loisirs hors jeu jusqu’à nouvel ordre.. Jusqu’à

présent, le recul de la consommation avait été partiellement amorti par les

achats alimentaires et ceux effectués sous l’emprise de la panique, mais cet

effet va probablement s’essouffler et la gravité réelle du choc de la demande

va apparaître clairement dans les prochaines publications de données

macro-économiques.

L’absence d’événement comparable dans l’histoire fait

qu’il est difficile d’estimer quel sera le degré de gravité de la crise – une

situation décrite par le professeur Yossi Sheffi du MIT comme le « principe d’Anna Karénine »,

paraphrasant Tolstoï lorsqu’il déclare que « toutes les économies

heureuses le sont de la même manière, les économies malheureuses le sont

chacune à leur façon. » Lorsque nous nous penchons sur l’environnement

actuel marqué par un choc simultané de l’offre et de la demande, des tensions

sur les liquidités et une crise sanitaire, nous pourrions nous baser sur

l’expérience de la grippe espagnole, de la grande dépression, de la crise de

2008, voir sur celle de la Chine avec le coronavirus, mais cela présenterait un

intérêt limité vu les disparités entre les contextes sociaux, économiques,

technologiques et politiques. Il n’existe pas deux crises identiques, chacune

s’accompagne de ses propres effets en cascade, ce qui signifie que nous devons

faire face tout autant à des « inconnues connues » qu’à des

« inconnues inconnues », et ce sont ces dernières qui sont

susceptibles de rendre toute tentative de prévision inutile.

Alors

que le soutien des gouvernements et des banques centrales est quasiment

« inconditionnel », les principales « inconnues connues »

sont d’ordre comportemental et épidémiologique. La renaissance économique

post-confinement va dépendre du comportement des consommateurs et des

entreprises. Les consommateurs vont-ils vouloir que les choses redeviennent

comme avant ? Les données fondamentales devraient afficher une certaine

inertie étant donné que les mesures de confinement seront levées

progressivement afin de prévenir une seconde vague de contaminations. De plus,

la hausse du chômage devrait porter un coup au moral des consommateurs. En

dépit des mesures fiscales (comme par exemple, le US CARES Act ou le programme

SURE de l’UE) tentant de contenir les pertes d’emplois, les entreprises

licencient. Vingt-six millions d’Américains se sont inscrits pour recevoir des

allocations de chômage,au chômage, de la dynamite qui va faire exploser le taux de chômage

d’avril, publié le 8 mai. Reste à

savoir si les entreprises vont réembaucher les personnes qu’elles ont

licenciées.

Sur

le front épidémiologique, les principales inconnues sont le rebond potentiel du

nombre de nouveaux cas, l’efficacité des tests et leur déploiement, et enfin la

durée de développement d’un vaccin et les conditions d’un traitement à large

échelle. Si l’on s’en tient uniquement aux « inconnues connues » et

aux effets de base, le PIB ne devrait pas retrouver son niveau de

décembre 2019 avant 2022.

Actions

Même

si chercher à analyser ce que sera le deuxième trimestre équivaut à regarder

dans un trou noir, les prix des actions semblent avoir dépassé l’incertitude

économique qui s’annonce et anticiper une reprise en forme de V. Le récent

rebond d’environ 25% semble être dû à un cocktail de spéculations, d’espoirs et

de tweets plutôt qu’à une raison tangible et, même si nous avions affirmé

précédemment que les marchés allaient rebondir bien avant l’économie, cette

embellie est peut-être un peu prématurée.

Dans

le même temps, les analystes n’ont pas tardé à revoir à la baisse leurs

prévisions de bénéfices, mettant les valorisations quelque peu sous tension

(les niveaux actuels sont ceux de février avant que la crise ne prenne plus

d’ampleur). Il est peu probable que la saison de publication des bénéfices redonne

de la visibilité aux investisseurs, avec les entreprises supprimant leurs prévisions pour 2020 . Avec une telle

incertitude, nous ne serions guère surpris d’assister à une nouvelle flambée de

la volatilité.

Jusqu’à

ce que nous puissions y voir plus clair, nous maintenons notre positionnement

neutre en actions, satisfait du panier d’actions de qualité que nous avons

sélectionnées et ajoutées à nos portefeuilles avant Pâques, qui comprend des

entreprises bien capitalisées affichant un bilan solide et un faible

endettement, prêtes à surmonter l’orage du deuxième trimestre. Au niveau des

régions, nous restons focalisés sur les États-Unis, car on y enregistre plus d’actions

de croissance séculaire, alors que l’Europe est plus biaisé sur des

actions de valeur. Nous maintenons également une très légère surpondération des

Marchés émergents (principalement la Chine, qui remet son économie en marche

après avoir contrôlé la pandémie).

Marché obligataire

Tout

les typologies d’obligationssont, aujourd’hui,soutenues par les banques

centrales de manière directe ou indirecte. Les engagements renouvelés de la BCE

et de la Fed envers le crédit ont changé la donne sur les marchés : les

investisseurs sont revenus en masse et le marché des nouvelles émissions est de

nouveau bien actif. Ces deux banques centrales achètent des obligations

d’entreprises à tout va, même des « anges déchus », qui sont des

valeurs Investment Grade rétrogradées en obligations spéculative.

Dans

le segment des obligations d’État, la volatilité s’est normalisée, mais les

investisseurs sont toujours en train d’évaluer les perspectives d’émissions

plus élevées par rapport à celles d’une aggravation des déficits budgétaires.

Cet état de fait met l’accent sur le besoin croissant d’être actif sur le

marché de la dette souveraine ; nous avons déjà ajusté les d’obligations

d’État en notre possession afin d’amortir le risque lié aux actions, nous

détournant des obligations d’États de la périphérie européenne pour privilégier

leurs homologues des États « core » européens, avec une duration

équivalente à celle de notre indice de référence. Nous disposons également

d’obligations indexées sur l’inflation qui seront utiles si les craintes

relatives aux financement des déficits

publiques par les autorités monétaire s’intensifient.

Nous

restons surpondérés sur les obligations Investment Grade (IG) : les

banques centrales ayant endigué l’hémorragie de mars, les valeurs d’entreprises

de qualité disposent d’arguments d’investissement solides. Après nous être

tournés vers les bons du Trésor américains le mois dernier, nous faisons de

même au sein de notre exposition aux obligations d’entreprises, délaissant partiellement

les crédits européens pour leurs équivalents américains, si bien qu’environ 20%

de notre allocation globale au crédit concerne désormais les titres IG en USD

(couverts en EUR). Si le marché européen du crédit est indubitablement porté

par la BCE, le soutien de la Fed est encore plus fort, puisqu’elle va jusqu’à

acheter des ETF à haut rendement. Conséquence du rôle de gardien joué par la

Fed ? Le rendement total du segment IG américain est positif depuis le

début de l’année, alors que la baisse des spreads IG en EUR a été plus modeste.

Même

si les banques centrales achètent dans les catégories de qualité supérieure des obligations à haut rendement des deux

côtés de l’Atlantique (la BCE n’est pas intervenant direct, mais accepte des

« anges déchus » comme collatéral des ses opérations de prise en

pension), nous restons à l’écart de ce segment, car nous pensons que le risque

n’est pas récompensé de manière suffisante. De même, nous restons réticents en

ce qui concerne la dette des marchés émergents. Nous justifions ces deux

positions par les plus bas atteints par le prix du pétrole, les prix des

futures ayant mêmes été négatifs de manière temporaire. Les sociétés

énergétiques représentent une partie importante du marché de la dette

spéculative américaine, et le pétrole constitue un bien d’exportation majeur pour

de nombreuses régions des marchés émergents.

Dans l’ensemble, il ne faut pas se faire d’illusions : nous ne sommes pas sortis d’affaire. Certes, « après la pluie, le beau temps », mais les données inquiétantes de ce mois vont faire pale figure par rapport aux chiffres à venir qui seront vraisemblablement bien pire encore. Afin de réussir à traverser ce contexte tumultueux pour nos investissements, nous devons adopter une attitude posée, contemplative et logique et rester concentrés sur nos objectifs à long terme. Pour citer une nouvelle fois Tolstoï : « Les deux guerriers les plus puissants sont la patience et le temps. »

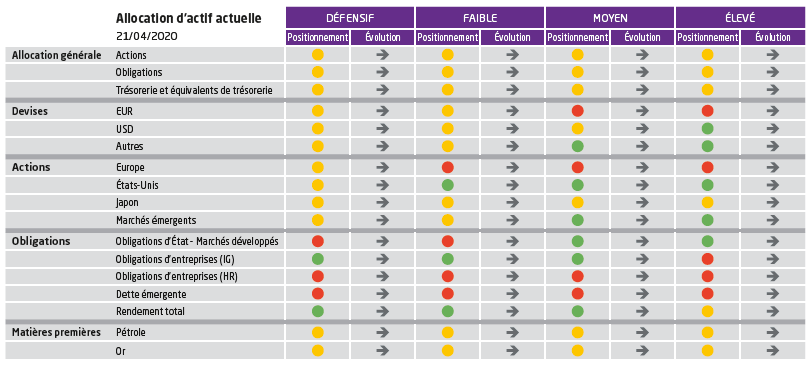

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

December 13, 2024

Weekly InsightsWeekly Investment Insights

It has been a big week for France, with Notre Dame finally reopening after five years of reconstruction, and Francois Bayrou being named France’s...

December 9, 2024

Weekly InsightsWeekly Investment Insights

December is here, and while the cold, dark days may not be everyone's cup of cocoa, the festive spirit is starting to set in....

December 2, 2024

Weekly InsightsWeekly Investment Insights

In an age where you can carry a computer, music player, phone, TV, camera, calculator and notebook all in one small device that fits...

November 25, 2024

Weekly InsightsWeekly Investment Insights

After last week's disappointing Eurozone economic data, another ECB rate cut in December is high on the wish list for Europe, with investors increasing...