Research

Choose Language

January 21, 2021

BilBoard januari 2021 – De rente is koning

Op 20 januari werd de Amerikaanse president Donald Trump opgevolgd door Joe Biden. Tegen de verwachtingen in slaagden de Democraten er eerder deze maand in om beide senaatszetels van Georgia in de wacht te slepen. Dankzij die blauwe golf zit Biden stevig in het zadel. Doordat de democraten een – zij het nipte – meerderheid hebben in de wetgevende, uitvoerende en rechterlijke machtsorganen, zal Biden minder weerstand ondervinden bij de uitvoering van zijn programma, al zal die weg ook weer niet helemaal vrij zijn van obstakels.

De president-elect gaf aan dat het pakket van noodmaatregelen om het economisch herstel in de VS verder te ondersteunen, bij hem de hoogste prioriteit op wetgevend gebied heeft en zijn aanpak getuigt van veel enthousiasme. Hij kondigde onlangs een gigantisch economisch noodplan aan van 1900 miljard USD, met opnieuw directe betalingen aan Amerikaanse huishoudens en steunmaatregelen voor de individuele staten en lokale overheden. Het is de bedoeling dat het pakket, als het eenmaal door het Congres is aangenomen, als een brug fungeert en om de economie draaiend te houdentotdat men het virus onder controle krijgt door groepsimmuniteit. Door de grootschalig toegezegdestimuleringsmaatregelen, de gestarte vaccinaties en de economische steun van centrale banken, gaat onze voorkeur uit naar risicovolle activa, oftewel aandelen in plaats van obligaties. Geografisch gezien geven we nog steeds de voorkeur aan de VS, waar de macro-economische situatie veerkrachtig is en het verkiezingsrisico verdwenen is. We hebben ook een voorkeur voor China, de enige grote economie van de wereld die in 2020 een krimp heeft kunnen voorkomen. De sterke opleving van de Chinese economie houdt aan, wat te danken is aan zowel de interne als de externe vraag. Laatstgenoemde profiteert van het aanhoudende herstel van de wereldeconomie. De binnenlandse economie wordt nog steeds ondersteund door de overheid (zoals nader omschreven in het nieuwe vijfjarenplan) en dat zal de komende tijd niet veranderen.

De VS mogen dan een nieuwe president hebben, de kapitaalmarkten hebben hun eigen leider, de rente, die ontwaakt uit een jarenlange slaap. Zoals we de afgelopen weken hebben gezien, worden vrijwel alle activaklassen beïnvloed door de rente. Obligatiebeleggers hopen dat de nieuwe stimuleringsmaatregelen het herstel en de kredietverlening zullen versnellen, wat uiteindelijk zal resulteren in een hogere rente. Hierdoor steeg de rente op tienjarige Amerikaanse staatsobligaties tot boven de 1,1%. Een hogere obligatierente heeft een domino-effect op de markten. De financieringskosten stijgen en de discontovoet die gebruikt wordt om het waardeverschil tussen aandelen en obligaties te bepalen, gaat ook omhoog. Nu het economisch herstel en de inflatieverwachtingen aantrekken, wordt de rente een essentiële factor die nauwgezet in het oog moet worden gehouden. Het risico bestaat erin dat de rente op hol slaat in plaats van geleidelijk te stijgen, wat een schok op de markten zou kunnen teweegbrengen, vooral bij risicovolle activa. Hoewel we denken dat de stijging vooralsnog onder controle is, beginnen we onze portefeuilles wel voor te bereiden op de mogelijkheid dat er een einde komt aan de extreem lage rente in de VS.

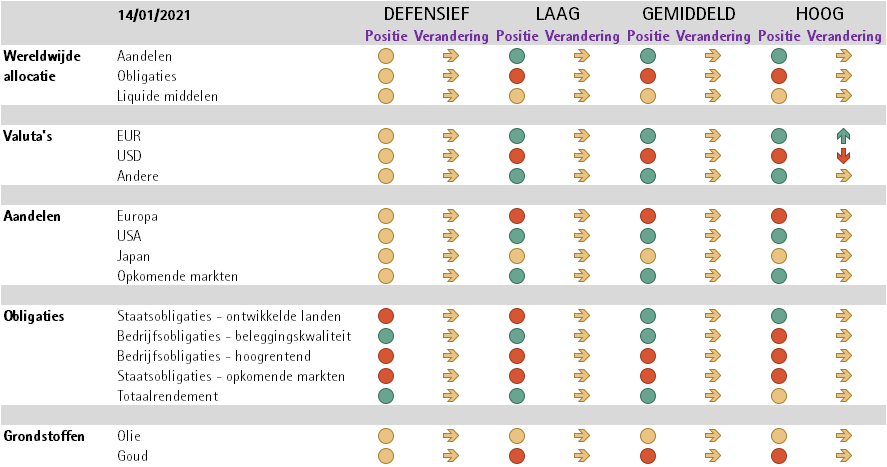

Aandelen

Onze aandelenblootstelling is een weerspiegeling van onze macro-economische inzichten; we geven de voorkeur aan de VS en China en blijven onderwogen in Europa, waar de vooruitzichten nog steeds worden vertroebeld door beperkende coronamaatregelen. Qua stijl adviseren we voor de komende maanden een evenwichtige allocatie aan zowel groei- als waardeaandelen. Naarmate het jaar vordert worden waardeaandelen mogelijk aantrekkelijker (omdat ze worden aangejaagd door een hogere rente en steilere curves).

Onze sectorselectie evolueert geleidelijk in de richting van sectoren die zullen profiteren van de heropening van de economie en van fiscale stimuleringsmaatregelen. Biden is immers van plan om in februari een breder economisch herstelplan aan te kondigen, inclusief infrastructuuruitgaven en initiatieven voor energietransitie. We hebben duurzame consumptiegoederen (een sector die profiteert van forse winstherzieningen) verhoogd, waardoor deze nu een overweging heeft. De spaarquote van de huishoudens is erg hoog (14%, oftewel twee keer zoveel als vóór de coronacrisis), wat de weg vrijmaakt voor een stijging van de consumentenbestedingen zodra de – zowel door de overheid opgelegde als psychologische – barrières met betrekking tot het coronavirus zijn weggenomen. Tegelijkertijd hebben we onze blootstelling aan de IT-sector teruggebracht tot neutraal. Hoewel digitalisering nog steeds een steekhoudend structureel langetermijnthema is, zijn de waarderingen in deze sector op korte termijn aan de hoge kant en zou de markt een adempauze kunnen inlassen, vooral omdat het thema thuisblijven minder pertinent wordt als de economieën weer opengaan.

Door onze overwogen positionering in de industrie -en de materialensector hebben we een zekere mate van conjunctuurgevoeligheid in de portefeuille geïntroduceerd. Als de PMI's en mogelijk ook de inflatie omhooggaan, doen industriële aandelen het goed en zou de sector in hoge mate kunnen profiteren van grootschalige fiscale stimuleringsmaatregelen. Ook de materialensector zit in de lift dankzij zeer positieve winstherzieningen. Het neusje van de zalm is de subcategorie metalen en mijnbouw, die de sterkste winstherzieningen in de sector laat zien doordat de stijgende grondstofprijzen – vooral die van ijzererts – een winstgroei hebben gegenereerd die hoger is dan het rendement op aandelen.

Terwijl we onderwogen blijven in Europese financiële instellingen, hebben we onze blootstelling aan hun Amerikaanse tegenhangers verhoogd, zodat we nu een neutrale positionering hebben. De sector is in fundamenteel opzicht goedkoop en kan profiteren van het groeiherstel. Als de rente gaat stijgen, zal het bedrijfsklimaat van Amerikaanse banken erop vooruitgaan, terwijl Europese banken nog steeds worstelen met de negatieve depositorente van de ECB.

Zoals we eerder aangaven, willen we het juiste evenwicht vinden tussen waarde- en groeiaandelen, omdat we de pandemie uiteraard nog niet onder controle hebben; er kunnen nog steeds tegenslagen komen en de Republikeinen zullen misschien proberen het door Biden voorgestelde fiscale steunpakket af te zwakken. De factor 'groei' wordt in onze portefeuille vertegenwoordigd door een overwogen positionering in gezondheidszorg en nutsbedrijven. Eerstgenoemde sector heeft de wind in de rug dankzij de pandemie, biedt een lage renteblootstelling en zal volgens schattingen van analisten de hoogste winstgroei van het vierde kwartaal van 2020 realiseren. Laatstgenoemde sector zou moeten profiteren van de wereldwijd toenemende focus op schone en hernieuwbare energie.

Obligaties

Onze blootstelling aan obligaties is ongewijzigd gebleven. Uiteraard staan we terughoudend tegenover staatsobligaties en duration. We verwachten immers dat de rente langzaam gaat stijgen. Als een portefeuille belegd is in Amerikaanse staatsobligaties – vooral met het oog op diversificatie – is het verstandig om inflatie gelinkte obligaties aan te houden. Op de obligatiemarkt gaat onze voorkeur uit naar investment-grade-bedrijfsobligaties uit ontwikkelde en opkomende landen. In het huidige klimaat van lage rente vormen bedrijfsobligaties uit opkomende markten een aantrekkelijk alternatief voor beleggers die bereid zijn hun comfortzone te verlaten. Het is een segment waarvan de spreads zouden kunnen verkrappen, terwijl de duration van dergelijke effecten korter is (d.w.z. ze zijn minder gevoelig voor rentestijgingen) dan die van staatsobligaties van opkomende landen en Amerikaanse bedrijfsobligaties.

Grondstoffen en valuta's

We hebben onze positionering in de oliesector verhoogd tot neutraal. De prijzen worden positief beïnvloed door fiscale stimuleringsmaatregelen en het akkoord van de lidstaten van de OPEC+ over een productiebeperking. We verwachten dat de vraag zal stijgen als de economieën weer opengaan en het herstel op gang komt. Voor diversificatiedoeleinden behouden we een beperkte blootstelling aan goud, al zouden de vooruitzichten kunnen worden aangetast door een mogelijk sneller economisch herstel en een (potentieel) duurzame stijging van de reële rente, die daardoor weer positief zou kunnen worden.

Op de valutamarkt houdt de opwaartse trend van de yuan ten opzichte van de dollar aan en vertonen de handels- en kapitaalstromen van China onverminderd een stijgende trend. Naar verwachting zullen de valuta's van landen met een gezonde lopende rekening, zoals Canada, volgend jaar het best presteren. Het groeiend tekort op de lopende rekening van de VS blijft daarentegen nadelig voor de dollar en we zijn dan ook negatief gestemd over de Amerikaanse munt.

Conclusie

De afgelopen maand was onze assetallocatie erop gericht om ons voor te bereiden op een geleidelijke stijging van de rente naarmate het economisch herstel doorzet (aangewakkerd door nieuwe fiscale stimuleringsmaatregelen in de VS en de alomtegenwoordige centrale banken). We zijn dus positief gestemd over risicovolle activa en stellen ons terughoudend op tegenover obligaties, met name duration. De markten hebben echter een perfect scenario ingeprijsd, maar wij zijn ons ervan bewust dat er nog tegenslagen kunnen komen. Met het oog daarop hebben we gekozen voor een evenwichtige allocatie tussen groei- en waardeaandelen en een genuanceerde sectorallocatie, gericht op zowel bedrijven die gaan profiteren van de aantrekkende economische groei als meer defensieve bedrijven. Zoals altijd is diversificatie van cruciaal belang.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

December 13, 2024

Weekly InsightsWeekly Investment Insights

It has been a big week for France, with Notre Dame finally reopening after five years of reconstruction, and Francois Bayrou being named France’s...

December 9, 2024

Weekly InsightsWeekly Investment Insights

December is here, and while the cold, dark days may not be everyone's cup of cocoa, the festive spirit is starting to set in....

December 2, 2024

Weekly InsightsWeekly Investment Insights

In an age where you can carry a computer, music player, phone, TV, camera, calculator and notebook all in one small device that fits...

November 25, 2024

Weekly InsightsWeekly Investment Insights

After last week's disappointing Eurozone economic data, another ECB rate cut in December is high on the wish list for Europe, with investors increasing...