Research

Choose Language

May 4, 2021

BILBoard April/Mai 2021 – Helleres Licht, kürzerer Tunnel

Die besser als erwartet ausgefallenen Makrodaten vom April deuten darauf hin, dass eine Konjunkturerholung bereits im Gange ist, wenngleich je nach Region in unterschiedlichem Ausmaß. Der Aufschwung wird durch akkommodierende fiskal- und geldpolitische Anreize unterstützt, während die eilige Auslieferung der Impfstoffe (mehr als eine Milliarde Dosen wurden bereits weltweit verimpft) den Tunnel zwischen der Gegenwart und einer leuchtenden Zukunft nach der Pandemie verkürzt.

Allerdings wäre da noch die Inflation, die sich derzeit anschickt, die Schau zu stehlen. Engpässe in der Lieferkette, ein weltweiter Mangel an Chips, die aufgestaute Nachfrage und steigende Rohstoffpreise wirken zu einem überzeugenden Szenario für eine höhere Inflation zusammen. Unseres Erachtens wird der Preisdruck jedoch vorübergehender Art sein und keine verfrühte Straffung der Geldpolitik auslösen. Die Verlautbarungen der wichtigsten Zentralbanken und die Breakeven-Inflationsraten deuten darauf hin, dass die politischen Entscheidungsträger und die Märkte diese Schlussfolgerung teilen.

Dann stellt sich die Frage von Zinssätzen. Zu Beginn des Jahres begaben sich Anleihen auf Talfahrt, angeführt vom US-Markt – dem größten der Welt und richtungsweisendfür die weltweiten Anlagekurse – da die Aussichten auf eine höhere Inflation die Anleger veranlasste, diese eilig aus ihrem Portfolio zu entfernen. Infolgedessen lag die Rendite 10-jähriger US-Anleihen bei mehr als 1,7 %. Die Zentralbanken scheinen diese Bedenken jedoch mittlerweile zerstreut zu haben, indem sie darauf beharren, die Märkte nicht sich selbst zu überlassen, bevor sich die Erholung als nachhaltig bestätigt hat. Davon ausgehend sind wir der Auffassung, dass das Potenzial für einen steileren Verlauf der US-Kurve begrenzt ist, und erwarten einen allmählichen Anstieg der Renditen 10-jähriger Anleihen – das Schlüsselwort ist dabei allmählich.

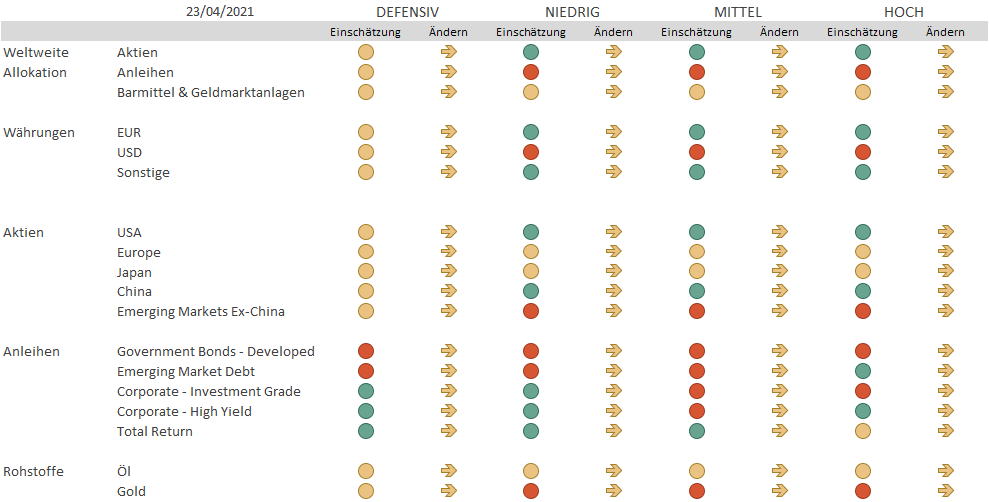

Dieses Szenario – ein leichter Zinsanstieg zusammen mit besseren Daten zum Wirtschaftsklima – steht im Einklang mit einer risikobereiten Haltung. Wir sind daher in Aktien und Unternehmensanleihen übergewichtet und in Staatsanleihen aus Kernländern und Duration untergewichtet.

Aktien

Aktien steigen weiter, unterstützt durch positive Korrekturen der Gewinnprognosen, die Liquidität und den Optimismus im Zusammenhang mit der Wiederöffnung der Wirtschaft und weisen eine relativ geringe Volatilität auf. Ein leichter Anstieg der Zinssätze, wie es unserem Basisszenario entspricht, dürfte den allgemeinen Aufwärtstrend nicht brechen, bedeutet aber, dass sektor- und stilbezogene Entscheidungen ausschlaggebend für die Erzielung von Renditen sein werden.

Aus geografischer Sicht gefallen uns nach wie vor die USA und China. Diese Regionen können als die wichtigsten Triebkräfte einer weltweiten Erholung betrachtet werden. In den USA schließen sich die Verbraucher den Unternehmen als Wachstumstreiber an (die Einzelhandelsumsätze stiegen im März um 9,8 %), und Präsident Biden feuert bei den fiskalpolitischen Anreizen aus allen Rohren. Um dies zu finanzieren, beabsichtigen die Demokraten Körperschaftsteuererhöhungen und eine Anhebung der Kapitalertragssteuerfür Wohlhabende (von 20 % auf 39,6 %). Die US-Wirtschaft dürfte aus unserer Sicht in der Lage sein, das Ausmaß der beabsichtigten Steuererhöhungen ohne Weiteres zu verkraften, und die Märkte zeigten keine starke Reaktion auf die Ankündigungen. Der Widerstand der Republikaner könnte eine Verwässerung der beabsichtigten Maßnahmen bedeuten. Bemerkenswert ist auch, dass bei ihrer Verabschiedung dieser Maßnahmen ein großer Teil des Geldes wieder in die Wirtschaft zurückfließen wird, beispielsweise an Haushalte mit geringerem Einkommen, deren Kaufkraft dadurch erhöht wird, was sich positiv auf den makroökonomischen Ausblick und letztlich auf die Unternehmen auswirkt.

In Sachen Anlagestile haben wir unser US-Engagement auf Value-Aktien ausgerichtet, bei denen die gesamtwirtschaftliche Dynamik stabiler ist. Bei den Sektoren bevorzugen wir zyklische Werte, die von einer anziehenden Konjunktur und steigenden Infrastrukturausgaben profitieren können (z. B. Grundstoffe und Industrie). Moody’s zufolge haben die Haushalte weltweit zusätzliche Ersparnisse von 5,4 Billionen US-Dollar (mehr als 6 % des BIP) angehäuft, von denen 2 Billionen US-Dollar auf die US-Haushalte entfallen (hauptsächlich aufgrund freiwilliger Vorsorgeeinsparungen und weil viele Geschäfte geschlossen oder in ihrem Betrieb eingeschränkt waren). Es wird erwartet, dass der Sektor der Nicht-Basiskonsumgüter nach der Wiederöffnung einen Schub erhalten wird, der dieses Geld langsam wieder in den Wirtschaftskreislauf zurückfließen lässt. Darüber hinaus schätzen wir Versorgungsunternehmen und wählen Titel aus, die von der Energiewende (einschließlich der Verpflichtung Bidens, die Nettotreibhausgasemissionen der USA bis 2030 auf die Hälfte des Standes von 2005 zu bringen) profitieren werden.

China ist mit einem (annualisierten) Wachstum von 18,3 % im ersten Quartal ein wirtschaftlicher Vorreiter. Nach der jüngsten Verkaufswelle sind die Bewertungen im Vergleich zu globalen Wettbewerbern relativ günstig und die inländischen Aktienmärkte werden durch starke Kapitalzuflüsse aus dem Ausland und die steigende Zahl von Börsengängen gestützt.

In Europa wurde das Wachstum durch Verzögerungen bei der Auslieferung der Impfstoffe gebremst, wie auch durch den Umstand, dass alle EU-Mitgliedstaaten noch den Rettungsfonds von 750 Mrd. Euro genehmigen müssen, wodurch die EZB mindestens bis Juli, wenn nicht länger, die Hauptlast tragen muss. Die gute Nachricht ist, dass das deutsche Bundesverfassungsgericht endlich grünes Licht für die Ratifizierung durch Deutschland gegeben hat. Die Verbraucherstimmung ist noch verhalten, was angesichts der Arbeitsmarktdynamik und der COVID-19-Einschränkungen nicht überrascht. Obwohl in Europa traditionell Value-Titel dominieren, die von steigenden Zinsen und einem steileren Verlauf der Renditekurve profitieren, widerstrebt es uns, bei einem derart unsicheren Ausblick zu einer Übergewichtung zu wechseln.

Die Schwellenländer ohne China, besonders Indien, befinden sich immer noch im Griff der Pandemie, während die Zentralbanken (etwa in Russland, Brasilien und der Türkei) angesichts des Inflationsanstiegs mit der Erhöhung der Zinssätze begonnen haben. Wir sind daher in Aktien aus Schwellenländern untergewichtet.

Anleihen

Der Anstieg der Renditen ist vorübergehend zum Stillstand gekommen. Wir gehen jedoch davon aus, dass sie schließlich ihre allmähliche Aufwärtsbewegung fortsetzen werden, wenn die Konjunkturerholung einsetzt. Wir sind daher in Staatsanleihen und Duration untergewichtet.

In einem Umfeld, in dem von den Zentralbanken eine Fortsetzung der Unterstützungsmaßnahmen erwartet wird, sich die makroökonomischen Gegebenheiten verbessern und Anleger auf die Zeit nach der Pandemie zu blicken scheinen, sollten sich Investment-Grade-Unternehmensanleihen weiterhin gut entwickeln. Die kräftige Nachfrage nach neuen Anleihen, die geringere Emissionstätigkeit und die hohen Kapitalzuflüsse schaffen ein günstiges Gleichgewicht und die Kreditspreads weisen nur eine sehr geringe Volatilität auf. Die Begrenzung des Durationsrisikos bei gleichzeitiger Verminderung der Kreditqualität ist nach wie vor die beste Methode.

Für Anleger, die zusätzliche Risiken verkraften können, ist das Segment der hochverzinslichen Anleihen die passende Wahl. Die Kapitalzuflüsse von Anlegern, die reichlich vorhandene Liquidität und die staatlichen Konjunkturprogramme wirken unterstützend (wie auch die steigenden Ölpreise, wenn wir uns auf den US-Markt konzentrieren). Bei den Ratingveränderungen verbessern sich die Tendenzen weiterhin und nähern sich in den USA und Europa dem Wert von 2, was bedeutet, dass es doppelt so viele Heraufstufungen wie Herabstufungen gibt.

Das Umfeld für Schwellenländeranleihen bleibt günstig, solange die US-Realzinsen negativ bleiben und die Renditen nur langsam steigen. Bei unserem Engagement in Schwellenländeranleihen bevorzugen wir auf Hartwährung lautende Unternehmensanleihen, die ein besseres risikobereinigtes Profil haben. Unternehmensanleihen reagieren weniger empfindlich auf einen Anstieg der Realzinsen als Anleihen staatlicher Emittenten.

Währungen und Rohstoffe

Unser langfristiger Ausblick für den US-Dollar bleibt negativ: Da es keine Signale der US-Notenbank für eine Straffung der Geldpolitik und die Bekämpfung des Doppeldefizits gibt, sind wir der Auffassung, dass der US-Dollar unter Druck geraten wird, auch wenn ein Aufflammen von Infektionsherden, geopolitische Risiken und verlängerte Lockdowns in Europa für einen gewissen kurzfristigen Auftrieb sorgen könnten.

Wir sind bei Gold, das als Diversifizierungsfaktor seinen Platz in unseren Portfolios hat, neutral positioniert. Sollten sich die Preise jedoch dem oberen Widerstandskurs (1.825 US-Dollar) nähern, würden wir in Betracht ziehen, einen Teil der Gewinne zu realisieren. Bei Öl sind wir ebenfalls neutral positioniert. Die Preise sind gegensätzlichen Kräften unterworfen – für die Aufwärtsentwicklung einem schwächeren Dollar, den Beschränkungen des Angebots durch die OPEC und dem Umstand, dass die Nachfrage langsam steigt (besonders da die Fluggesellschaften wieder abheben). Bei den Abwärtsrisiken sind verlängerte Lockdowns und Irans Absicht zur Wiederaufnahme der Produktion zu nennen.

Fazit

Wie bei fast jedem wirtschaftlichen Aufschwung läuft die gegenwärtige Konjunkturerholung nicht vollkommen synchron ab und die Unterschiede zwischen den Ländern sind recht deutlich. Als Anleger können wir uns jedoch auf die Chancen konzentrieren, anstatt den Mängeln dieses Booms zu viel Aufmerksamkeit zu widmen. Vorerst sind wir für die Aufwärtsphase des Konjunkturzyklus in Regionen, in denen die makroökonomischen Indikatoren grünes Licht zeigen, gut positioniert. Wie bereits erwähnt, werden stil- und sektorbezogene Entscheidungen ausschlaggebend für die Anlagerenditen sein. Sie hängen weitgehend von den Bewegungen an den Zinsmärkten ab, einem Bereich, der somit aufmerksam beobachtet werden muss.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

December 9, 2024

Weekly InsightsWeekly Investment Insights

December is here, and while the cold, dark days may not be everyone's cup of cocoa, the festive spirit is starting to set in....

December 2, 2024

Weekly InsightsWeekly Investment Insights

In an age where you can carry a computer, music player, phone, TV, camera, calculator and notebook all in one small device that fits...

November 25, 2024

Weekly InsightsWeekly Investment Insights

After last week's disappointing Eurozone economic data, another ECB rate cut in December is high on the wish list for Europe, with investors increasing...

November 22, 2024

BILBoardBILBoard December 2024 – Red Sweep

At BIL, we are long-term investors guided by stable, strategic asset allocation guidelines. However, our investment strategy itself is a living, breathing thing,...

November 18, 2024

Weekly InsightsWeekly Investment Insights

Less than two weeks after the US Presidential election, Trump has made significant progress in nominations for top government posts, leading to some market...