Research

Choose Language

July 5, 2021

BILBoard-Newsletter Juli 2021 – Pause beim Reflationshandel

Das wichtigste Ereignis seit der letzten Sitzung unseres Ausschusses für Vermögensaufteilung war die Tagung des Offenmarktausschusses im Juni, in dessen Rahmen sich die US-Notenbank Fed entschieden weniger akkommodierend äußerte. Ihre aktualisierten Prognosen sehen zwei Zinserhöhungen im Jahr 2023 (vorher keine) vor und zeigen, dass sieben der 18 Mitglieder bereits 2021 mit einer Zinserhöhung rechnen. In Anbetracht des bevorzugten Normalisierungspfads der Fed könnte dies eine geldpolitische Drosselung im ersten Quartal 2022 bedeuten.

Die Märkte wurden von diesem Tonwechsel überrascht, und es kam bei allen Anlageklassen zu einer deutlichen Neupositionierung. Die Vorstellung, dass die Fed – entgegen der Äußerungen der vergangenen Monate – die US-Wirtschaft nicht „zu lange zu heiß“ laufen lassen wird, führte dazu, dass die Renditen am langen Ende der Kurve nachgaben, als Anleihehändler reflationäre Wetten auf einen steileren Kurvenverlauf abschlossen. Während zyklische Titel und Value-Aktien, die von den Themen Wiederaufnahme der Wirtschaftstätigkeit und Reflation abhängig sind, unter Druck gerieten, konnten sich Wachstumswerte erholen.

Wir sehen jedoch keine Veränderungen bei den Fundamentaldaten und betrachten die Bewegungen als kurzlebige Überreaktion. Die Wahrscheinlichkeit, dass die langfristigen Renditen deutlich nach oben schnellen werden, ist zwar gesunken, dennoch steigen sie nach wie vor in den USA und im Rest der Welt parallel zum sich beschleunigenden Wachstum. Für einen Richtungswechsel und einen nachhaltigen Rückgang bei den Renditen müsste sich das makroökonomische Umfeld drastisch verändern, zum Beispiel durch das Auftreten einer neuen Virusvariante. Dies entspricht jedoch nicht unserem Basisszenario.

Die Inflation könnte unseres Erachtens weiter steigen (vor allem, da die steigenden Mietpreise für Wohnimmobilien in den USA zunehmend in den Verbraucherpreisindex einfließen), sie dürfte sich jedoch letztendlich in der Komfortzone der Zentralbanken einpendeln – möglicherweise auf einem höheren Niveau als im vergangenen Zyklus, in dem der Druck auf die Preise besonders lang anhielt.

In unserer Anlagestrategie setzen wir weiterhin auf einen zyklischen Aufschwung, da der Reflationshandel trotz des Rückschlags anhalten dürfte.

Aktien

Aktien profitieren vom Wachstum und den Konjunkturprogrammen und sind nach wie vor unsere bevorzugte Anlageklasse. Einige Investoren sind besorgt, dass die Äußerungen im Hinblick auf eine geldpolitische Drosselung Aktien aus der Bahn werfen könnten. Wir sind jedoch der Auffassung, dass der Markt bedächtige und maßvolle Anpassungen der Geldpolitik, die letztendlich erforderlich sind, damit die Bedenken hinsichtlich einer Überhitzung nicht Überhand nehmen, verkraften kann. Wie bereits zuvor erwähnt wird es in der nächsten Phase des Zyklus nicht um die Richtung sondern um Rotation gehen. Das bedeutet, dass die Renditen von Anlagen überwiegend von Entscheidungen in den Bereichen Stil und Sektoren abhängen werden.

Auf Sektorebene gefallen uns Nutznießer der Reflation, wie etwa Finanzwerte. Deren Nettozinsmargen könnten zulegen, wenn die langfristigen Renditen steigen und das kurze Ende der Kurve durch die Eingriffe der Zentralbanken gleichzeitig zunächst fest verankert bleibt. Der Sektor dürfte auch von Dividenden und Rückkäufen profitieren. Zudem gab die Fed im Juni bekannt, dass alle 23 Banken, die 2021 einem Stresstest unterzogen wurden, diesen Test bestanden haben und die Kapitalniveaus der Branche „deutlich über“ den Niveaus liegen, die bei einem theoretischen Konjunkturabschwung erforderlich wären. Aktien von Unternehmen aus zyklischen Bereichen, wie Nicht-Basiskonsumgüter und Grundstoffe, die gut aufgestellt sind, um von einer Wiederbelebung der Wirtschaftstätigkeit und dem Nachfragestau zu profitieren, sind für uns ebenfalls attraktiv. Bei der letzten Sitzung unseres Anlageausschusses änderten wir die Gewichtung des Energiesektors von neutral auf übergewichtet. Energiewerte gehören zu den größten Nutznießern der Wiederaufnahme der Wirtschaftstätigkeit (insbesondere, da die Menschen wieder mehr reisen). Die Gewinnschätzungen werden deutlich nach oben korrigiert und höhere Ölpreise, durch die mehr Ölfelder rentabel werden, stützen den Sektor. Wir schätzen das strukturelle langfristige Potenzial von erneuerbaren Energien zwar weiterhin positiv ein, haben die Gewichtung von Versorgern jedoch verringert, da sich der Sektor weitgehend unterdurchschnittlich entwickelt hat.

Wir sind nach wie vor der Auffassung, dass sich der Value-Anlagestil in dieser Phase des Zyklus trotz des jüngst entstandenen Drucks weiter durchsetzen wird.

Aus regionaler Sicht haben wir die USA, China und Europa übergewichtet. Wir erkennen in jeder dieser Regionen eine starke Wachstumsdynamik, vor allem in Europa, wo die Wiederaufnahme der Wirtschaftstätigkeit gerade erst begonnen hat. Da sich die Fed auf eine Drosselung zubewegt, ist unser kurzfristiger Ausblick für den US-Dollar weniger pessimistisch, und wir haben die Währungsabsicherung auf unsere übergewichteten Positionen in US-Aktien entfernt.

Anleihen

Aufgrund des reflationären Umfelds halten wir uns bei festverzinslichen Anlagen weitgehend zurück. Da die Zinsen künftig steigen dürften, wird die Verwaltung der Duration eine entscheidende Rolle spielen. Bei den Unternehmensanleihen führt die Spreadverengung dazu, dass wir Endzyklus-Bewertungen in der Mitte des Zyklus verzeichnen.

Wir sind insbesondere im Investment-Grade-Segment aktiv (in den Industrie- und Schwellenländern), das immer noch gewisse Gelegenheiten für Überschussrenditen bietet. Dafür ist jedoch ein überaus selektives Vorgehen erforderlich. Der Sektor wird weiterhin durch die Käufe der Zentralbanken, die wirtschaftliche Dynamik und die starke Nachfrage gestützt. Da die Fed eine Drosselung zunehmend in Betracht zieht, bevorzugen wir europäische Unternehmensanleihen gegenüber ihren US-Pendants.

Weiter unten auf der Qualitätsskala sind ausgewählte Bereiche der High-Yield-Anleihenmärkte der Industrieländer weiterhin attraktiv. Die Mittelzuflüsse sowie die Trends bei den Ratings sind auf beiden Seiten des Atlantiks stark. Aus denselben Gründen wie im Investment-Grade-Segment bevorzugen wir im High-Yield-Segment nun europäische Unternehmensanleihen. In den USA sind Senior Secured Loans (SSL) unter Umständen gegenüber High-Yield-Titeln zu bevorzugen, da diese ein geringeres Durationsrisiko und eine geringere Expostion gegenüber steigenden Zinsen aufweisen. In Europa, wo die Kupons auf Grundlage des EURIBOR-Satzes (der nach wie vor negativ ist) berechnet werden, sind SSL weniger interessant.

Da die Renditen von Staatsanleihen im Zuge des Konjunkturaufschwungs steigen dürften, haben wir die Duration und europäische Staatsanleihen untergewichtet und wir verfügen über keine Exposition in US-Treasuries.

Schlussfolgerung

Aufgrund der Fortschritte bei den Impfkampagnen und beflügelt von der expansiven Fiskal- und Geldpolitik wuchs die Weltwirtschaft in der ersten Hälfte des Jahres schneller als erwartet. Unseres Erachtens wird die positive Dynamik das ganze Jahr 2021 über anhalten, und die Fundamentaldaten, die den Reflationshandel stützen, dürften unverändert bleiben. In Anbetracht der Geschwindigkeit der Erholung müssen Anleger auf Veränderungen bei der zyklischen Positionierung weltweit vorbereitet sein. Zudem sollten sie mit einer möglicherweise höheren Volatilität rechnen. Kursverluste sind bei Haussemärkten zwar unvermeidbar, sie sollten jedoch nicht als Vorwand für Untätigkeit dienen.

Der Reflationshandel hat eine vorrübergehende Pause eingelegt, und wir tun es ihm bei der Veröffentlichung unserer BILBoard-Newsletter im August gleich. Die nächste Ausgabe erscheint im September. Bis dahin dürfte unser ausführlicher Halbjahresausblick allen Interessierten ausreichend Lesestoff bieten. Wir wünschen Ihnen einen schönen und sicheren Sommerurlaub.

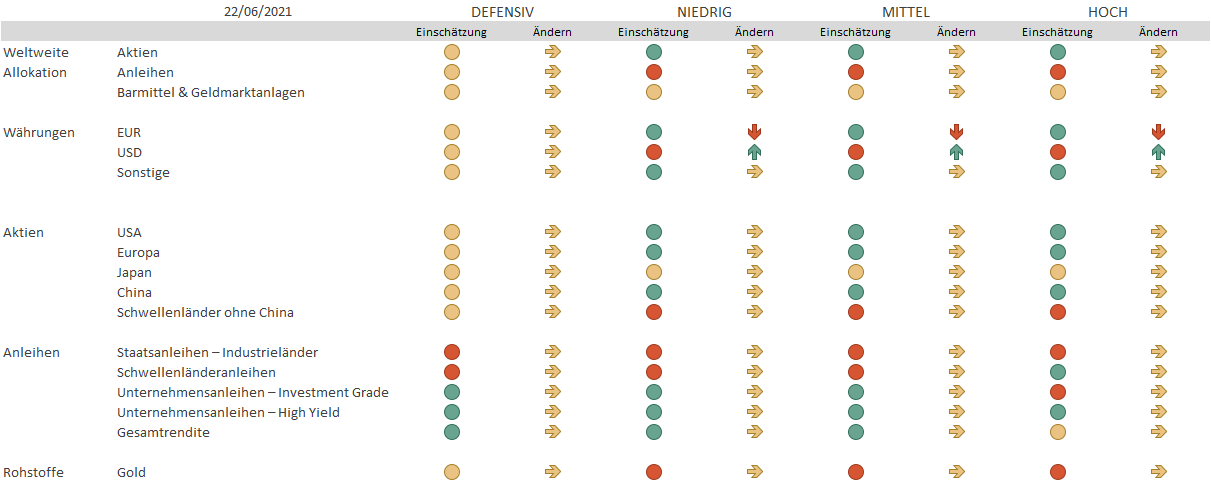

Einschätzung: Gibt an, ob wir die Anlageklasse positiv, neutral oder mit Skepsis beurteilen. Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

January 10, 2025

NewsVideo summary of our Outlook 2025

2024 - The US economy exhibited impressive strength powered by consumption, while Europe struggled with weak demand and a protracted manufacturing downturn 2025 - The...

December 27, 2024

NewsBIL Investment Outlook 2025 – T...

Introduction from our Group Chief Investment Officer, Lionel De Broux As the oldest private bank in Luxembourg, we’ve been managing clients’...

December 20, 2024

Weekly InsightsWeekly Investment Insights

Having spent ten straight days decked out in red, the Dow Jones Industrial Average index recorded is longest losing streak since 1974. Other global...

December 13, 2024

Weekly InsightsWeekly Investment Insights

It has been a big week for France, with Notre Dame finally reopening after five years of reconstruction, and Francois Bayrou being named France’s...

December 9, 2024

Weekly InsightsWeekly Investment Insights

December is here, and while the cold, dark days may not be everyone's cup of cocoa, the festive spirit is starting to set in....