Research

juillet 24, 2023

NewsQu’est-ce qui plombe l’économie allemande et quelles sont les implications pour l’Europe ?

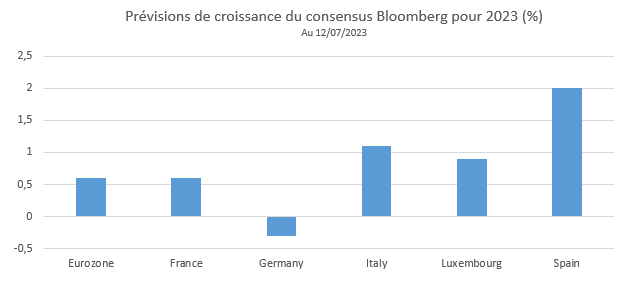

L'Allemagne, quatrième économie mondiale et première puissance économique de l’UE, a entamé l'année 2023 en récession. Compte tenu de ses perspectives de croissance pour l'ensemble de l'année, qui font pâle figure face à celles des autres pays du continent, l'idée selon laquelle l'Allemagne est redevenue « l'homme malade de l'Europe » se répand. Si cela s'avérait exact, les symptômes ne pourront être contenus à l'intérieur de ses frontières...

À la fin des années 90, le journal The Economist qualifiait l'Allemagne d'« homme malade de l'Europe ». Le pays supportait alors les coûts de la réunification et était confronté à un taux de chômage élevé et à une faible demande intérieure. Depuis, son économie s'est rapidement transformée. De retardataire, elle est devenue la locomotive de la croissance européenne et générait, en 2022, environ un quart du PIB global de l'UE.

L'économie allemande repose sur un vaste secteur manufacturier, qui produit environ un cinquième de la valeur ajoutée brute. Pour faire simple, le modèle commercial de l'Allemagne consiste à importer des matières premières et de l'énergie bon marché (en grande partie en provenance de Russie) pour les transformer ensuite.

En raison de l'importante demande mondiale pour ses produits, les exportations représentent environ 40 % de son PIB. Depuis 7 ans déjà, la Chine est le principal partenaire commercial de l'Allemagne, lui fournissant des matières premières telles que les métaux de terres rares et constituant un important marché d'exportation pour les entreprises allemandes. Les États-Unis arrivent en deuxième position et figurent parmi les principaux acheteurs de matériel de transport, de machines, de produits chimiques et de matières plastiques en provenance d'outre-Rhin. Au cours de la dernière décennie, la profonde intégration du secteur industriel allemand au sein des chaînes de valeur internationales a fait du pays un gagnant incontestable de la mondialisation florissante.

Qu'est-ce qui plombe l'économie allemande ?

Aujourd'hui, l'Allemagne est confrontée à ce qui est probablement son plus grand défi économique depuis la réunification. L'impact de problèmes de fonds , comme la montée du protectionnisme et la baisse de compétitivité du pays, qui se faisait déjà sentir sur l'économie, a été accentué par une double crise.

Pendant la pandémie, l'Allemagne était naturellement plus exposée aux goulets d'étranglement de la chaîne d'approvisionnement mondiale et, avant que son secteur manufacturier n'ait eu le temps de se rétablir complètement, la Russie a envahi l'Ukraine. Affichant un taux de dépendance énergétique de 63 % (contre une moyenne européenne de 57,5 %), le pays a encore une fois été touché de manière disproportionnée. Les entreprises du secteur manufacturier, très énergivore, ne pouvaient plus compter sur un flux régulier de gaz bon marché en provenance de Russie et ont été contraintes de se tourner vers les marchés mondiaux de l'énergie, plus volatils.

Dans le même temps, les conditions du commerce mondial se sont détériorées. Après un confinement prolongé en raison de la pandémie, l'économie chinoise peine à redémarrer, tandis que celle des États-Unis ralentit alors que la Fed relève ses taux pour lutter contre l'inflation.

De façon plus structurelle, il semble que l'âge d'or de la mondialisation soit révolu. Le protectionnisme est de retour. Dès avant la crise sanitaire, les États-Unis ont imposé des droits de douane sur l'acier et l'aluminium européens et, plus récemment, ils ont adopté la loi sur la réduction de l'inflation, qui prévoit 369 milliards de dollars de dépenses et offre des subventions aux entreprises désireuses d'installer leur production dans le pays. À l'Est, la Chine continue de peser sur la domination de l'Allemagne dans certains secteurs, dès lors que Pékin a défini des domaines stratégiques prioritaires, tels que l'énergie propre et les transports. À titre d'exemple, la part des voitures électriques exportées de Chine à destination de l'Allemagne a plus que triplé au premier trimestre 2023. Il s'agit là d'un signe inquiétant qui témoigne des difficultés rencontrées par l'industrie automobile allemande, très prisée, pour s'adapter à l'abandon du moteur à combustion. Dans les milieux politiques, les appels à une réduction de la dépendance « unilatérale » à l'égard de la Chine se multiplient.

Avec un modèle de commerce extérieur en perte de vitesse, l'Allemagne ne peut pas non plus compter sur la demande intérieure pour soutenir la croissance. L'inflation élevée, la hausse des taux d'intérêt et l'érosion des salaires réels pèsent sur la consommation intérieure, qui a chuté de 1,2 % en glissement trimestriel au 1er trimestre.

Ce tableau serait bien entendu incomplet si l'on ne mentionnait pas les problèmes structurels qui pèsent sur une grande partie du Vieux Continent. La population allemande vieillit. Pour compenser cette évolution, le pays doit faire venir 400.000 travailleurs étrangers qualifiés par an (bien plus qu'elle ne l'a fait jusqu'à présent). L’Europe est également à la traîne en termes de digitalisation, et ne compte pas d'entreprises capables de rivaliser avec les FAANG alors que la quatrième révolution industrielle est en marche.

D'une certaine manière, l'Allemagne a été victime de son succès, en s'appuyant excessivement sur un modèle qui semble être dépassé. Les temps changent vite et l'Allemagne devra rapidement réorienter son économie.

Les difficultés de l'Allemagne ont des répercussions sur l'Europe

La désynchronisation du cycle économique allemand avec celui du reste de la zone euro pourrait compliquer la tâche de la BCE dans le cadre de ses tentatives de définir une politique monétaire optimale pour la zone Euro, augmentant par conséquent le risque d'un faux pas. L'importance économique de l'Allemagne signifie également que tout ralentissement prolongé aura des répercussions au-delà de ses frontières. Avec une population de 82,4 millions d'habitants, le pays est le plus grand marché de consommation de l'Union européenne. Il s'agit en outre du principal partenaire commercial d'une longue liste d'États membres, notamment la France, l'Italie, les Pays-Bas, la Belgique, la Pologne, la Slovaquie et... le Luxembourg. Les échanges avec l'Allemagne représentent 27 % du commerce extérieur total du Grand‑Duché et si elle redevient « l'homme malade de l'Europe », le Luxembourg risque fort de s'enrhumer.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

novembre 27, 2024

BILBoardBILBoard décembre 2024 – La marée rouge

À la BIL, nous sommes des investisseurs à long terme guidés par des directives stables et stratégiques en matière d'allocation d'actifs. Toutefois, notre stratégie...

novembre 5, 2024

NewsL’hiver arrive en Europe, deux ans ap...

La crise énergétique de 2022 a révélé la vulnérabilité énergétique de l’Europe. De nombreux progrès ont été réalisés depuis, notamment en termes de baisse...

octobre 22, 2024

BILBoardBILBoard Novembre 2024 – Au-delà des ...

Si la course à la présidentielle américaine du 5 novembre s'accélère, l'activité demeure pour l’essentiel au point mort en raison de l’issue incertaine du scrutin...

octobre 2, 2024

BILBoardBILBoard octobre 2024 – La saison des...

Résumé Avec l’arrivée de l'automne, nous avons observé une poussée de volatilité sur les marchés des capitaux. Aux mauvais jours ont rapidement succédé de meilleurs...