Research

octobre 24, 2023

BILBoardBILBoard octobre 2023 – Points d’entrée et résultats

Au 13/10/2023

Situation économique

Dans l’ensemble, la croissance continue de ralentir à mesure que le resserrement des conditions financières se fait sentir. Cela dit, la transmission du resserrement monétaire est plus ou moins rapide selon les économies.

Jusqu’ici, la croissance résiste remarquablement bien aux États-Unis et les données mensuelles publiées dernièrement suggèrent que les chiffres du PIB au troisième trimestre seront bons (la première estimation est attendue le 26 octobre). Les ventes au détail restent plutôt bonnes. Il faut croire que les premières estimations de l’épargne excédentaire étaient trop prudentes. Autre élément qui a stimulé la consommation : la grande majorité des prêts immobiliers octroyés aux États-Unis sont à taux fixe (sur 30 ans dans 70 % des cas, sur 15 ans dans 9 % des cas et sur d’autres durées dans 10 % des cas), tandis que le marché du travail se détend en douceur avec un léger fléchissement des salaires mais pas de nette hausse du taux de chômage. Ce dernier est ressorti à 3,8 % en septembre, ce qui témoigne de tensions persistantes sur le marché du travail. Le salaire horaire moyen est en hausse de 4,2 % sur un an, un rythme nettement supérieur à celui jugé compatible avec le taux d’inflation de 2 % visé par la Fed. Compte tenu de ces chiffres, ainsi que de la hausse des prix de l’énergie et de l’inflation persistante des prix des services, la Fed ne peut pas encore se reposer sur ses lauriers. On ne sait pas encore si elle donnera un dernier tour de vis de 25 points de base cette année mais, ce qui est certain, c’est qu’elle maintiendra durablement ses taux à des niveaux élevés. En définitive, cela aboutira à un ralentissement économique. D’ailleurs, les indicateurs prospectifs tels que les indices PMI et le moral des ménages commencent à se retourner.

En Europe, les données objectives sont déjà décevantes sur plusieurs fronts. La région flirte avec la récession depuis le début de la guerre en Ukraine l’an dernier. L’industrie n’a pas entièrement récupéré du choc énergétique de l’an dernier tandis que les ménages consacrent une part plus importante de leurs revenus à l’énergie, ainsi qu’aux remboursements des crédits et des prêts immobiliers (sachant qu’environ 30 % des ménages de l’UE ont souscrit des prêts à taux variable), ce qui entraîne une érosion de la demande pour les autres biens. Alors que le PMI relatif au secteur des services s’enfonce dans le sillage d’un secteur manufacturier aux abois, il est possible que l’activité économique se soit contractée au troisième trimestre. Même si la BCE mettra probablement un terme à son cycle de resserrement monétaire face à la dégradation de l’environnement macroéconomique, il est prématuré de spéculer sur un éventuel assouplissement. L’inflation reste forte (4,3 % sur un an) et la BCE pense que l’inflation ne renouera pas avec un niveau conforme à son objectif de 2 % avant 2026.

Il y a tout de même une petite lueur d’espoir pour l’Europe : les données macroéconomiques chinoises semblent se stabiliser. Par exemple, les bénéfices des entreprises industrielles ont enregistré en août leur première hausse mensuelle depuis 2022. Si les responsables chinois prennent de nouvelles mesures de relance, cela pourrait créer les conditions d’une stabilisation naturelle du cycle manufacturier mondial.

Stratégie d’investissement

Depuis plusieurs mois, les marchés sont influencés par les spéculations sur la trajectoire future des taux d’intérêt. Les banques centrales ont insisté sur le fait que les taux resteraient durablement élevés mais les investisseurs étaient dans une forme de déni, avec des marchés à terme qui reflétaient des baisses de taux directeurs dès le quatrième trimestre de cette année. Les investisseurs ont fini par capituler, avec à la clé une correction des marchés obligataires. Pour illustrer l’ampleur de cette correction, le rendement des bons du Trésor américain à 10 ans a grimpé à 4,8 %, son plus haut niveau depuis 2007. Le Bund allemand de même échéance a quant à lui frôlé les 3 %, du jamais vu depuis 2011. Le cours et le rendement d’une obligation évoluent en sens inverse.

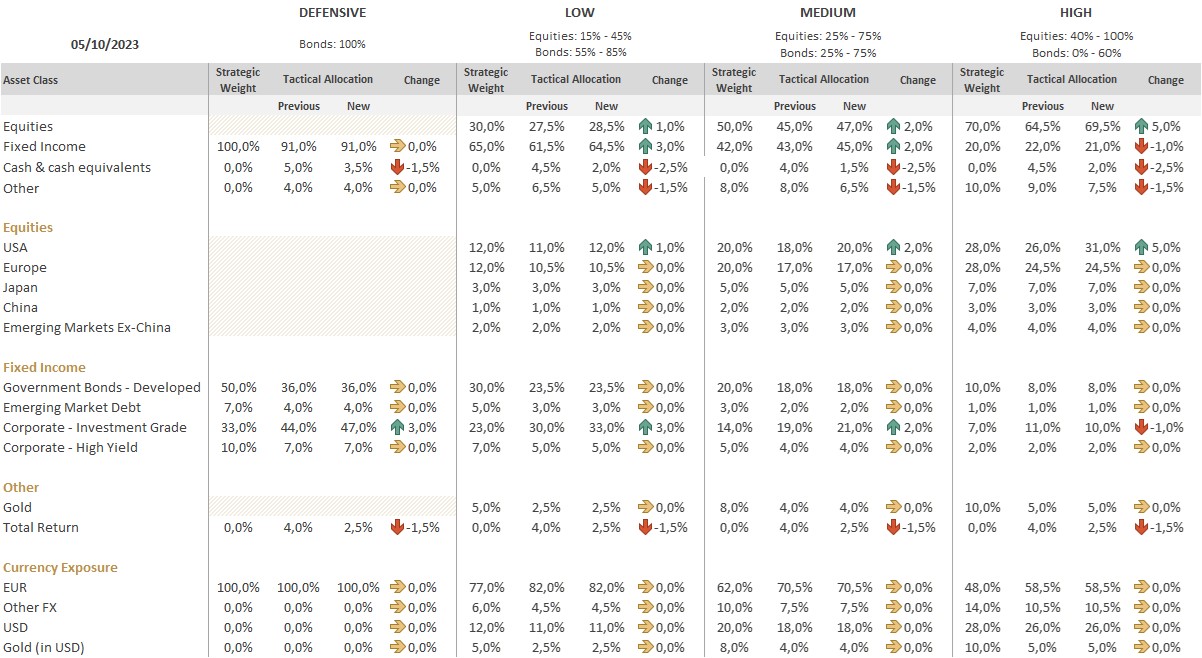

La correction des marchés obligataires s’est accompagnée d’un repli des marchés actions américains. Nous avons profité de ces valorisations plus attrayantes pour ramener notre exposition aux actions américaines en terrain neutre (pour les investisseurs avec une propension au risque élevée, elles font même l’objet d’une légère surpondération). Les positions concernées étaient couvertes en euros pour éviter d’accentuer le risque de change.

Notre décision d’augmenter l’exposition aux actions américaines tient au fait que les marchés étaient influencés par les rendements obligataires il y a peu de temps encore. Maintenant que le douloureux ajustement entre les indications des banques centrales et les anticipations des marchés est en bonne partie achevé, il est temps que les résultats des entreprises prennent le relais. La saison de publication des résultats du troisième trimestre est sur le point de commencer et la barre n'est pas très haute pour les entreprises : en effet, les participants au marché tablent sur une croissance de seulement 0,05 %. Comme nous l’avons observé dans la partie « Situation économique », les données publiées démontrent une certaine péréinité de l’activité jusqu’ici et les investisseurs espèrent de bonnes surprises sur le front des bénéfices, comme ce fut le cas aux premier et deuxième trimestres, avec à la clé des attentes encore plus élevées. Tant que les estimations de bénéfices seront revues à la hausse, les actions grimperont. En bref, une bonne saison des résultats du troisième trimestre pourrait être le catalyseur d’un rebond de fin d’année. Malgré la dégradation des données macroéconomiques, les actions américaines pourraient tenir bon à court terme (une mauvaise nouvelle étant considérée comme une bonne nouvelle dans la mesure où elle modère les anticipations en matière de taux).

Nous avons en outre revu notre positionnement sur deux secteurs. Premièrement, nous surpondérons désormais le secteur de l’énergie en Europe. La diminution de l’offre qui résulte de la baisse de la production de l’OPEP+, conjuguée à une forte demande, crée un contexte très favorable pour les actions du secteur de l’énergie. D’ailleurs, en Europe, ce secteur est l’un des plus performants dernièrement, même s’il est encore à la traîne par rapport aux cours du pétrole. Le secteur de l’énergie ne manque pas d’atouts (faible valorisation, généreux dividendes, rachats d’actions nets, rendement élevé des flux de trésorerie disponible) et l’on pourrait également assister à une révision à la hausse des bénéfices et une amélioration du moral des investisseurs. De plus, le secteur de l’énergie peut servir de couverture en période de tensions géopolitiques comme celle que nous observons actuellement au Moyen-Orient.

Deuxièmement, les valeurs technologiques américaines, qui faisaient l’objet d’une pondération neutre, sont désormais surpondérées. Le réajustement à la baisse des valorisations nous a amenés à faire ce choix, qui est également fondé sur les bouleversements structurels à long terme. Même si la valorisation du secteur est supérieur à celle du S&P 500, la prévisibilité de la croissance des bénéfices des entreprises technologiques rend ce secteur attrayant. Si l’on y ajoute les rachats d’actions, le bénéfice par action devrait augmenter plus vite que celui du marché dans son ensemble.

Au-delà de ces changements, nous avons toujours une préférence pour la consommation de base (un pari défensif qui devrait protéger le portefeuille en cas de résurgence du risque de récession) et la consommation discrétionnaire (un secteur qui a tendance à rester à la traîne du marché en période de hausse des taux d’intérêt et, dans la mesure où ces derniers approchent de leur point culminant, les fonds à gestion active pourraient rapidement cesser de sous-pondérer ce secteur).

S’agissant des obligations, dans tous les profils de risque sauf « Élevé » (pour lequel nous avons une exposition plus importante aux actions), nous avons renforcé notre surpondération des obligations d’entreprises investment grade en EUR. Alors que les rendements approchent les 5 % (le niveau le plus élevé depuis la crise financière mondiale de 2008), cela nous permet de continuer à générer des revenus, tout en augmentant légèrement la duration. Les fondamentaux restent solides, avec un endettement faible et des ratios de couverture de la dette toujours élevés. Le crédit IG devrait donc être en mesure de faire face à un ralentissement économique sans problème majeur. Les positions concernées ont été financées en puisant dans les liquidités du fonds et en réduisant l’exposition aux stratégies de rendement total.

Conclusion

L’un des principaux risques que nous avons perçu tout au long de cette année réside dans le gouffre entre les indications données par les banques centrales et la trajectoire des taux d’intérêt sous-entendue par les cours de marché. Le déni des marchés face à la perspective de taux « durablement plus élevés » a fini par prendre fin et le douloureux ajustement est en bonne partie achevé. Les valorisations sont désormais plus attrayantes et nous en avons profité pour revenir sur le marché actions américain à la veille d’une saison des résultats qui pourrait de nouveau se révéler satisfaisante. Dans le même temps, nous sommes restés à l’affût des opportunités de rendement, ce qui nous a amenés à accroître encore notre exposition aux obligations d’entreprises investment grade.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

novembre 27, 2024

BILBoardBILBoard décembre 2024 – La marée rouge

À la BIL, nous sommes des investisseurs à long terme guidés par des directives stables et stratégiques en matière d'allocation d'actifs. Toutefois, notre stratégie...

novembre 5, 2024

NewsL’hiver arrive en Europe, deux ans ap...

La crise énergétique de 2022 a révélé la vulnérabilité énergétique de l’Europe. De nombreux progrès ont été réalisés depuis, notamment en termes de baisse...

octobre 22, 2024

BILBoardBILBoard Novembre 2024 – Au-delà des ...

Si la course à la présidentielle américaine du 5 novembre s'accélère, l'activité demeure pour l’essentiel au point mort en raison de l’issue incertaine du scrutin...

octobre 2, 2024

BILBoardBILBoard octobre 2024 – La saison des...

Résumé Avec l’arrivée de l'automne, nous avons observé une poussée de volatilité sur les marchés des capitaux. Aux mauvais jours ont rapidement succédé de meilleurs...