Research

Choose Language

January 28, 2020

BILBoard Januar 2020: Kein Patentrezept trotz partieller Waffenruhe im Handelskrieg

Zu Jahresbeginn herrschte eine

gewisse Angst an den Märkten, nachdem die Aktienkurse während der Rally im

Dezember trotz des praktisch nicht vorhandenen Gewinnwachstums für 2019 bereits

die Kursziele für 2020 mit Bravour hinter sich gelassen hatten. Verstärkt wurde

die Nervosität durch die wachsenden Spannungen im Nahen Osten. Diese lösten

kurzzeitig massive Verkäufe von risikoreichen Anlagen aus, die aber ohnehin

bereits reif für eine Korrektur waren. Die gute Nachricht ist, dass die

partielle Waffenruhe im Handelskrieg zwischen den USA und China dazu führt,

dass der Konflikt die Märkte nicht länger bedroht. Aus gesamtwirtschaftlicher

Sicht müssen wir jedoch bedenken, dass Vertrauen zwar sehr schnell schwindet,

jedoch nur ganz langsam wieder zurückkehrt. Die Unternehmen werden nicht

plötzlich mit Geld um sich werfen (zumal ein Phase-2-Abkommen laut

US-Finanzminister Steven Mnuchin bis nach den US-Präsidentschaftswahlen im November

eher unwahrscheinlich ist). Die Unterzeichnung eines Phase-1-Abkommens dürfte

daher nicht für eine glänzende Renaissance des Wachstums sorgen, sondern

bestenfalls den Zyklus verlängern, der bereits vor dem Handelskonflikt an

Schwung verloren hatte. Die Einkaufsmanagerindizes für das verarbeitende

Gewerbe (PMIs) versuchen bereits, nach oben zu drehen, was darauf hindeutet,

dass mit dem Fortschreiten des Zyklus ein gewisses Wachstum (unter Trend)

möglich sein könnte (die Konsenserwartung für das Wachstum im Gesamtjahr 2020

liegt bei 1,8 % für die USA, 1,0 % für die Eurozone und 5,9 %

für China).

Die verbesserten Daten haben die

Rezessionsängste vom Herbst etwas zerstreut, woran die moderate Haltung der

Zentralbanken ebenfalls Anteil hatte. Der aktuelle „Dot Plot“ der US-Notenbank

(Fed) deutet zwar an, dass es in diesem Jahr keine Zinsänderungen geben wird,

jedoch glauben die Märkte nach wie vor an eine weitere Zinssenkung. In jedem

Fall lockert die Fed ihre Geldpolitik mit ihren Repomarkt-Transaktionen

gleichsam durch die Hintertür. Die Europäische Zentralbank (EZB) lockert die

Geldpolitik unverhohlener und wird bis auf Weiteres weiterhin Anleihen im Wert

von 20 Mrd. Euro pro Monat kaufen. Die People’s Bank of China senkte zu

Jahresbeginn 2020 ihren Mindestreservesatz um 50 Basispunkte (Bp.) und

pumpte dadurch rund 115 Mrd. US-Dollar ins Finanzsystem. Die

wachstumsfreundliche Politik zeigt bereits positive wirtschaftliche Effekte,

und für das Jahr 2020 ist mit einer weiteren Feinjustierung zu rechnen.

In unmittelbarer Zukunft könnte

sich Anlegern, die mit einer höheren Volatilität erfolgreich zurechtkommen

können, daher ein recht freundliches Umfeld bieten.

Aktien – Berichtssaison wird

Aufschluss über Stimmung auf mikroökonomischer Ebene geben

Aktien sind teuer, da bereits ein

kräftiges Wirtschaftswachstum in ihre Kurse eingerechnet ist. Alle Blicke sind

nun auf die Berichtssaison gerichtet, die mehr Aufschluss darüber geben wird,

ob die Unternehmen die Begeisterung des Marktes teilen und inwieweit die Handelsspannungen,

das Vertrauen der Unternehmen und die Zölle die Rentabilität belastet haben.

Was die Zahlen für das

4. Quartal anbelangt, hat sich die Korrekturquote der Analystenschätzungen

bei knapp unter null stabilisiert, nachdem sie Anfang 2019 einen Tiefpunkt

erreicht hatte. Die starken Abwärtskorrekturen im abgelaufenen Jahr haben die

Messlatte für die Unternehmen gesenkt und dürften dazu führen, dass die

Gewinnprognosen deutlich häufiger übertroffen als verfehlt werden.

Trotz der etwas besseren gesamtwirtschaftlichen

Aussichten hielten wir es diesmal nicht für klug, das Risiko zu erhöhen. Unsere

Aktienallokation hielten wir vielmehr stabil, da wir die Bewertungen für stark

erhöht hielten, so dass Aktien möglicherweise erst einmal eine Verschnaufpause

einlegen sollten. Wir werden dies im Verlauf der Berichtssaison immer wieder

überprüfen. In der Zwischenzeit bleiben wir sektorneutral aufgestellt und

ziehen es vor, auf der Titelebene zu reagieren.

Wir bevorzugen nach wie vor

US-Aktien. Wir sind uns zwar bewusst, dass dies nicht mehr der allgemeine

Konsens ist, halten aber an dieser regionalen Präferenz fest, um weiterhin in

hochwertigen Wachstumsbereichen und Unternehmen engagiert zu sein, die ihre

Märkte eindeutig dominieren. Aktienrückkäufe dürften ebenfalls positive Effekte

haben.

Mit Blick auf unser Engagement in

europäischen Aktien haben wir unsere Portfolios einen Hauch zyklischer

ausgerichtet, indem wir den Fokus etwas stärker auf die Eurozone als auf Europa

insgesamt legen (und dadurch in einer defensiven Bewegung etwas vom britischen

Markt abrücken). Innerhalb unserer Allokation in den Schwellenländern

konzentriert sich unser Engagement auf Asien. Diese Region wird der größte

Nutznießer der Waffenruhe im Handelskrieg sein und hat im Hinblick auf die

makroökonomischen Daten am deutlichsten zugelegt.

Unser bevorzugter Stil ist nach wie

vor „Wachstum zu angemessenen Preisen“.

Anleihen – Fortsetzung der

Renditejagd von 2019

Das globale Wachstum erreicht die

Talsohle, so dass wir im Zinsbereich bereits einen gewissen Aufwärtsdruck

erkennen. Etwaiger Zinsanstieg wird von den Zentralbanken jedoch eingedämmt

werden, da diese ihren expansiven geldpolitischen Kurs weiterverfolgen dürften.

Angesichts des Umstands, dass die späten Phasen des Zyklus häufig von

kurzzeitigen Volatilitätsschüben gekennzeichnet sind, halten wir zur

Absicherung nach wie vor einige Staatsanleihen, die während der jüngsten

Eskalation zwischen den USA und Iran ihrer Funktion als „sichere Häfen“

tatsächlich auch gut gerecht wurden. Regional betrachtet, bevorzugen wir

US-Treasuries, da wir über die potenziellen Verluste besorgt sind, die

europäischen Staatsanleihen bei einer Rückkehr der Inflation drohen könnten. In

diesem Zusammenhang haben wir ebenfalls einen Teil unserer Positionen in

Staatsanleihen in inflationsgebundene Anleihen umgeschichtet, um unsere

Diversifikationsstrategie zu erweitern. Wir glauben, dass der Markt im Hinblick

auf die Inflationstreiber in der Region, wie potenzielle Haushaltsausgaben und

höhere Ölpreise in Verbindung mit Aufwärtsdruck auf die Löhne (der britische

Mindestlohn dürfte um 6,2 % steigen und Spanien hebt den Mindestlohn auf

über 1.000 Euro pro Monat an), ein wenig selbstgefällig sein könnte. Die

Zentralbanken haben bereits erklärt, dass sie einen starken Anstieg der

Inflation tolerieren würden. Wir erinnern hierbei an die Analogie „Inflation

wie Ketchup“ – erst schüttelt man die Flasche vergeblich und plötzlich

kommt alles auf einmal heraus.

Staatsanleihen von Peripherie- und

(Semi-)Kernländern finden wir interessant; sie sind bei Anlegern überaus stark

gefragt, die auf die Konvergenz der Spreads in Europa spekulieren. Allerdings

mit einer kleinen Einschränkung: Mit Blick auf Italien bleiben wir vorsichtig,

denn der Markt ist zwar günstig, jedoch spiegelt dies nur die politische

Unsicherheit wider. Im Januar stehen Regionalwahlen in dem Land an, Fitch wird

das Kreditrating am 7. Februar überprüfen und die Regierung wird

möglicherweise Zahlungen in Milliardenhöhe an den privaten Autobahnbetreiber Atlantia

leisten müssen.

Im Investment-Grade-Segment ist der

Großteil der positiven Entwicklung bereits vorüber, so dass für die nächste

Zeit mit niedrigeren Erträgen zu rechnen ist. Dennoch bleibt der Mittelzufluss

kräftig, und Neuemissionen werden vom Markt aufgesaugt, was beweist, dass nach

wie vor Liquidität vorhanden ist, die angelegt werden will. In dieser

Anlageklasse sind wir insgesamt übergewichtet. Der Löwenanteil unserer

Positionen entfällt auf Europa, wo die EZB mit unsichtbarer Hand die Kurse

stützt.

Im Hochzinsbereich, der indirekt

Unterstützung von der EZB erhält, sind die Spreads eng und könnten dies bei

einem positiven Verlauf der Berichtssaison auch bleiben. Da die höherwertigen

Tranchen (mit BB-Rating) immer teurer geworden sind, weil Anleger, die

normalerweise im Investment-Grade-Bereich agieren, nun auch am Hochzinsmarkt

investieren, werden wir in unseren defensiven und risikoarmen Profilen gezielt

und vermehrt Anleihen aus Nischensegmenten des Markts auswählen (zum Beispiel

nachrangige Finanzanleihen).

Unsere wichtigste Schlussfolgerung in diesem Monat lautet, dass sich die Wachstumsaussichten in der Tat positiver darstellen als noch vor wenigen Monaten. Die harten Daten müssen aber noch nachziehen, nachdem sich die Aktienmärkte aufgrund der Waffenruhe im Handelskrieg sehr positiv entwickelt haben. Da die Zentralbanken praktisch für den Energie-Boost sorgen, den die Volkswirtschaften benötigen, um weiter spürbar zuzulegen, ist das nicht unmöglich. Doch bis die Daten die Lücke zwischen Realität und erwarteter Realität schließen, warten wir lieber ab. Daher bleiben wir gegenüber Aktien neutral eingestellt und halten einen gewissen Bestand an Staatsanleihen als Puffer, falls die makroökonomischen Daten schlappmachen sollten.

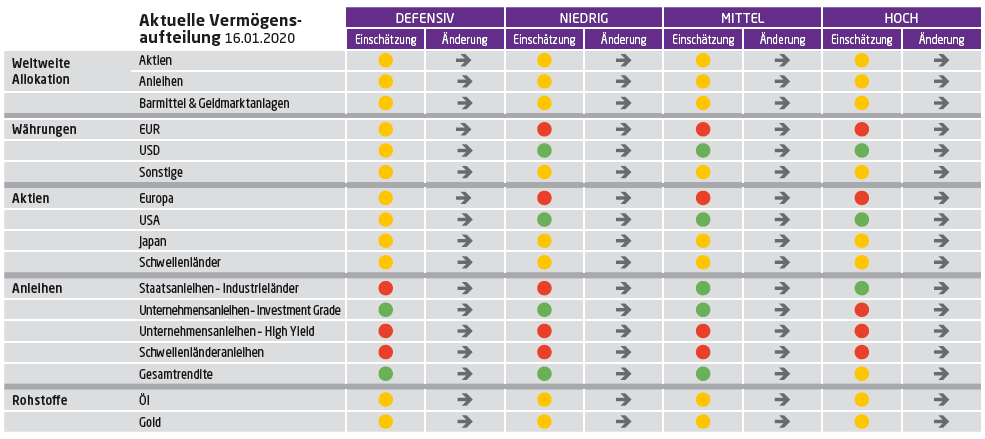

Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

December 13, 2024

Weekly InsightsWeekly Investment Insights

It has been a big week for France, with Notre Dame finally reopening after five years of reconstruction, and Francois Bayrou being named France’s...

December 9, 2024

Weekly InsightsWeekly Investment Insights

December is here, and while the cold, dark days may not be everyone's cup of cocoa, the festive spirit is starting to set in....

December 2, 2024

Weekly InsightsWeekly Investment Insights

In an age where you can carry a computer, music player, phone, TV, camera, calculator and notebook all in one small device that fits...

November 25, 2024

Weekly InsightsWeekly Investment Insights

After last week's disappointing Eurozone economic data, another ECB rate cut in December is high on the wish list for Europe, with investors increasing...