Research

Choose Language

July 17, 2020

BILBoard Juillet 2020 : Stabilisation

Les sommes

pharaoniques débloquées par les pouvoirs publics aux quatre coins de la planète

ont jusqu'ici contribué à pallier l'effondrement de la demande, à éloigner le

spectre de la déflation et à maintenir les entreprises, petites ou grandes, sur

les rails dans le contexte post-pandémie. À l'heure où les économies

redémarrent et où le monde cherche à retrouver sa mobilité d'antan, les

statistiques économiques envoient un signal de stabilisation. Après la Chine,

l'activité repart également à la hausse en Occident, même si le secteur

manufacturier peine davantage que les services à sortir de l'ornière. S'il

fallait ne retenir qu'un chiffre de cette crise qui restera longtemps gravée

dans nos mémoires, ce serait le nombre exorbitant de demandes d'allocations de

chômage aux États-Unis, où plus de 40 millions de citoyens ont perdu leur

emploi en l'espace de quelques mois. Aujourd'hui, les données sur l'emploi

dépassent les attentes et, après avoir culminé à 14,7 % en avril, le taux

de chômage s'est amélioré en juin, reculant à 11,1 %. Dans la zone euro,

les dispositifs de chômage partiel ont permis de contenir ce taux à un niveau

relativement proche du plus bas historique du mois de mars (7,1 %, contre

7,4 % en mai, dernier chiffre disponible à l'heure où nous écrivons ces

lignes). L'emploi joue un rôle primordial. Avant la crise, les consommateurs

représentaient le principal moteur de l'économie mondiale et il est donc

important qu'ils ne perdent ni leur pouvoir d'achat ni leur volonté de

consommer pour qu'une reprise se confirme. La bonne nouvelle, c'est que la

confiance ne s'est pas totalement évaporée. Aux États-Unis, l'indice de

confiance des consommateurs, établi par le Conference Board, a signé au mois de

juin sa plus forte hausse depuis 2011 (à partir de niveaux certes très

déprimés). S'ils restent pragmatiques et excluent tout emballement de

l'activité économique, les consommateurs envisagent aujourd'hui les

perspectives à court terme sous un angle plus positif. Tout ceci pourrait bien

entendu être remis en question en cas de seconde vague du virus, qui pour

l'instant reste actif au travers de foyers semble-t-il gérables.

Malgré des

données prometteuses, le panorama des investisseurs reste miné d'incertitudes.

La pandémie (encore invaincue sur le plan médical) a entaillé la confiance,

compliqué la génération de revenus et questionné la viabilité à long terme de

certains secteurs clés.

Dans le même

temps, la baisse des rendements obligataire contraint les investisseurs à

prendre davantage de risques pour obtenir un revenu. Depuis le point bas du

mois de mars, les marchés actions se sont lancés dans une course effrénée,

d'abord soutenue par les injections de liquidités des banques centrales, puis

par les entreprises à forte croissance, qui ont montré leur capacité à dégager

des bénéfices malgré les mesures de confinement imposées. C'est aujourd'hui la

preuve du redémarrage de l'économie mondiale qui soutient majoritairement la

dynamique et l'optimisme pour les mois à venir, en amenant les valorisations mondiales

à leur plus haut niveau depuis la bulle technologique du début des années 2000

(à l'aune du ratio cours/bénéfice).

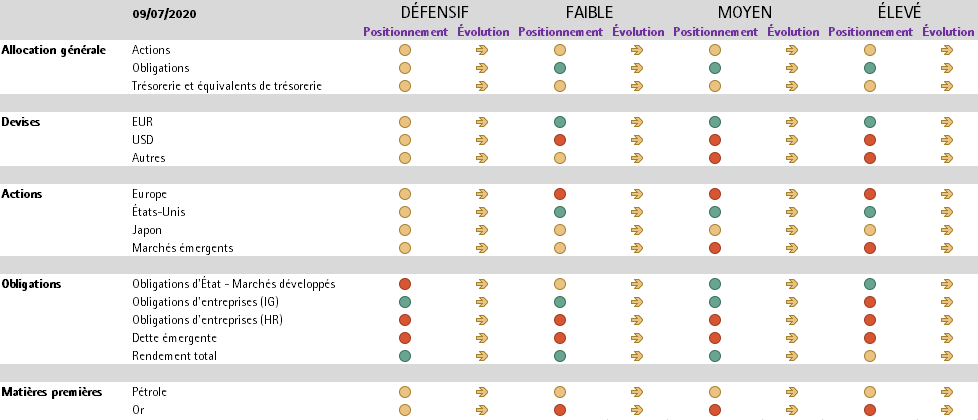

ACTIONS

Notre exposition

aux actions reste neutre, et ciblée sur les valeurs de qualité et les

entreprises de croissance, qui continueront selon nous à donner le tempo à long

terme. Dans l'immédiat, les valeurs décotées (value), cycliques et les

petites capitalisations (qui offrent comparativement de meilleures

valorisations) pourraient gagner du terrain, en particulier si la réouverture

des économies mondiales se poursuit sans accroc. Mais attention, lorsque le

style value perd les faveurs du marché, le retournement est souvent

brutal. Les dividendes sont appelés à jouer un rôle de plus en plus important dans

l'environnement de taux bas.

Les entreprises privilégiant

les facteurs ESG surperforment et nous

sommes d'avis que cette tendance va se poursuivre au lendemain d'une crise qui

aura plus que jamais mis en lumière le concept de développement durable.

Christine Lagarde a d'ores et déjà laissé entendre que la BCE pourrait se

servir de son programme d'achat d'actifs pour atteindre ses objectifs

« verts », en vendant des obligations dites « brunes »

émises par des entreprises à forte intensité carbone en faveur des sociétés

plus respectueuses de l’environnement. Les entreprises qui affichent de bonnes

pratiques ESG sont généralement plus robuste, et nous ciblons en particulier

celles capables de faire face à des exigences réglementaires accrues.

La vitesse avec laquelle la pandémie a accéléré la digitalisation de

l'économie en a surpris plus d'un. D'après Gartner et IDC, le

marché de l'ordinateur personnel a progressé de 3 % au deuxième trimestre

par rapport à la même période en 2019 : plus de 64 millions de PC ont

été expédiés à travers le monde alors que les distributeurs et les détaillants

reconstituaient leurs stocks. Les ventes d'ordinateurs portables ont explosé

avec la généralisation du télétravail et de la formation en ligne. Pour rester

dans la course, les entreprises doivent se réinventer... sans tarder. À terme,

certains secteurs sont appelés à connaître de profonds bouleversements, pour le

meilleur mais aussi pour le pire (les technologies de rupture et l'économie

collaborative pourraient rendre caducs certains modèles d'affaires), ce qui

aura des implications majeures en matière d'investissement. Nous privilégions

les entreprises qui sauront tirer profit de la transition vers la consommation

numérique et en ligne. Ce penchant implique inévitablement un biais en faveur

des valeurs américaines, car c'est bien outre-Atlantique que se concentrent les

pionniers de la quatrième révolution industrielle, alors que l'Europe se montre

généralement plus « conservatrice » dans ce domaine.

Le chemin

s'annonce difficile pour les banques qui, après avoir financé des actifs qui

paraissent aujourd'hui bien vulnérables (voitures, avions, bateaux), devront en

découdre avec un environnement de taux ultra-bas particulièrement toxique pour

leurs modèles d'affaires. Il ne faudrait cependant pas négliger le potentiel

d'autres segments du secteur financier, tels que les assureurs et les

fournisseurs de données financières, toujours engagés sur la voie de la

numérisation.

MARCHÉ OBLIGATAIRE

Lors des précédentes

phases de reprise, les taux d'intérêt à long terme ont rapidement augmenté en

prévision d'une accélération de la croissance et de l'inflation. Cette fois,

ils ne semblent pas près de quitter leurs planchers historiques : la Fed

entend vraisemblablement les maintenir autour de zéro dans un avenir proche

(sans passer par la case « taux négatifs » selon nous), tandis que le

taux de la BCE reste solidement ancré en territoire négatif. Si les obligations

d'État ne contribuent pas au rendement (même les spreads périphériques se sont

contractés), elles offrent une diversification efficace face au risque actions

et restent pour cette raison une composante clé de nos portefeuilles.

Dans le contexte

actuel, qui souhaite obtenir un revenu plus élevé doit accepter un risque

accru. Il est essentiel de diversifier les sources de risque, quelle qu'en soit

la nature (liquidité, crédit ou taux d'intérêt). Dans le segment investment

grade, le potentiel de resserrement des spreads n'est pas encore totalement épuisé

et nous concentrons notre exposition à la classe d'actifs sur les valeurs de

qualité supérieure dotées de flux de trésorerie disponible élevés et de bilans

robustes. Aujourd'hui plus que jamais, un examen approfondi s'impose pour toute

acquisition envisagée dans le secteur du crédit. Bon nombre d'entreprises très

lourdement endettées dont la survie ne tient plus qu'à un fil depuis des années

déjà ont été placées sous perfusion des gouvernements. Dans les segments

bénéficiant peu des aides directes de la Fed, à l'instar du haut rendement

américain, les défauts commencent déjà à se multiplier (6 % le mois

dernier).

CONCLUSION

S'il peut être intéressant de conserver quelques liquidités en vue d'acquisitions opportunistes, les investisseurs doivent viser un portefeuille intégralement investi. Il est sans doute tentant d'attendre que la situation s'éclaircisse (sur le plan épidémiologique et économique), mais cela pourrait compromettre l’atteinte des objectifs de long terme. Nous recommandons aux investisseurs de rééquilibrer progressivement leurs portefeuilles pour tendre vers une allocation diversifiée couplée à une approche prudente en matière de risque. Après le rallye observé récemment sur le marché actions, il serait peut-être sage de sécuriser certains gains et de réinvestir dans des entreprises qui profitent de cette transition structurelle de long terme vers une économie plus durable et plus numérique.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

March 10, 2025

NewsInvestors begin to get back their app...

Written as at 6th March 2025 European equites have taken centre stage in 2025, defying expectations and outpacing their US counterparts. The Europe Stoxx 600...

March 3, 2025

Weekly InsightsWeekly Investment Insights

Volatility on global equity markets continued last week amidst various announcements from the Trump administration, big tech earnings and a mixed bag of economic...

February 24, 2025

Weekly InsightsWeekly Investment Insights

German stocks started the week with a boost as investors welcomed the conservatives’ victory in the national elections. The hope now is that the...

February 24, 2025

BILBoardBILBoard February 2025 – Repainting t...

When President Trump took office on January 20th, it was clear that tackling the US trade deficit would be a high priority. This is not...

February 17, 2025

Weekly InsightsWeekly Investment Insights

Stocks on both sides of the Atlantic finished higher last week. Stateside, the S&P 500 Index and Nasdaq Composite both closed the week within 1%...