Research

April 3, 2025

BILBoardBILBoard April 2025 – Zölle, Turbulenzen und taktische Verschiebungen

Geschrieben am 1. April

Das erste Quartal 2025 verlief alles andere als reibungslos. Die Marktvolatilität stieg an, die Aktienmärkte divergierten, Anleihen boten kaum Zuflucht, und die Anleger wurden daran erinnert, wie schnell sich die Stimmung ändern kann, wenn politische Unsicherheit auf geopolitische Spannungen trifft. In dieser Ausgabe des BILBoard geht es darum, wie wir das aktuelle Umfeld interpretieren und unsere Portfolios für die Zukunft positionieren.

Markt-Rekapitulation: Ein volatiles Quartal im Zeichen der Handelsspannungen

Bislang war das Jahr 2025 durch eine hohe Volatilität und bemerkenswerte Aktienrückgänge - insbesondere in den USA - gekennzeichnet. Im Mittelpunkt der Turbulenzen steht ein vertrautes Thema: die Unsicherheit im Handel.

Zölle, die oft ohne Vorwarnung eingeführt oder wieder aufgehoben werden, haben die Unvorhersehbarkeit für globale Unternehmen und Investoren erhöht. Die sich rasch entwickelnde politische Landschaft stellt die Unternehmen vor operative Herausforderungen und die US-Verbraucher - von denen viele nicht mehr über einen Pandemie-Sparpuffer verfügen - vor neue preisliche Herausforderungen.

Vor dem Hintergrund zunehmender Stagflationsängste in der größten Volkswirtschaft der Welt verzeichneten die US-Aktien den stärksten Quartalsrückgang seit fast drei Jahren. Der S&P 500 fiel um 4,6 %, während der Nasdaq um mehr als 10 % abrutschte.

Im Gegensatz dazu legten die europäischen Aktien um rund 5 % zu, begünstigt durch den Optimismus im Hinblick auf eine mögliche Lösung des Ukraine-Konflikts und die Ankündigung umfangreicher fiskalischer Ausgaben, was insbesondere Aktien aus den Bereichen Luft- und Raumfahrt sowie Verteidigung begünstigte.

Was die Aktien beflügelte, war für die Anleiheinvestoren äußerst schmerzhaft. Die Pläne für Verteidigungsausgaben in der gesamten EU (mit einem 800-Mrd.-Euro-Paket, das jetzt in Vorbereitung ist) und die finanzpolitische Wende in Deutschland übten einen starken Aufwärtsdruck auf die Renditen aus. Deutsche Staatsanleihen erlebten den schlimmsten Ausverkauf seit Jahrzehnten.

In einem Quartal, das mehr Fragen als Antworten aufwarf, stach ein Wert hervor: Gold. Als traditionell sicherer Hafen kletterte es auf 3.128 USD pro Feinunze und erreichte damit einen neuen Rekord.

Makroansicht: Verlangsamtes Wachstum, veränderte Politik

Die Wachstumsprognosen für die Eurozone bleiben gedämpft, wobei die Verteidigungsausgaben angesichts der Zeit, die der Ausbau der inländischen Rüstungsproduktion in Anspruch nehmen wird, wahrscheinlich keine unmittelbare Wirkung zeigen werden. Auf ihrer letzten geldpolitischen Sitzung senkte die EZB ihre Wachstumsprognose für dieses Jahr von 1,1 auf 0,9 % und begründete dies mit der gestiegenen Unsicherheit. Gleichzeitig deutete sie an, dass sie sich dem Ende ihres Lockerungszyklus nähern könnte, da sich die Inflation abkühlt und die Regierungen sich darauf vorbereiten, die Geldhähne zu öffnen.

In den USA waren die weichen Daten zwar volatil, aber die harten Daten bleiben vorerst relativ stabil, und der Arbeitsmarkt zeigt immer noch eine gewisse Stärke. Die Auswirkungen der Zölle sind nach wie vor ungewiss, aber es wird weiterhin eine wachstumsfördernde Politik erwartet. Offizielle Stellen haben erklärt, dass die Einnahmen aus den Zöllen verwendet werden, um "die größte Steuersenkung in der amerikanischen Geschichte" zu gewähren, und andere unterstützende Maßnahmen stehen bevor, wie die jüngste Exekutivverordnung, die darauf abzielt, die amerikanische Produktion kritischer Mineralien wie Uran, Kupfer, Kali und Gold zu steigern. Die Fed rechnet in diesem Jahr mit einem langsameren Wachstum (1,7 %) und einer höheren Inflation (PCE bei 2,7 %), während ihr Dot-Plot weiterhin zwei weitere Zinssenkungen vor Ende 2025 anzeigt. Aggressive Handelszölle könnten diesen Weg ändern, wenn der Preisdruck weiter zunimmt.

In China werden die angekündigten Maßnahmen zur Ankurbelung des Verbrauchs bislang als unzureichend empfunden, um die Wirtschaft gegen die möglichen Auswirkungen der zunehmenden Handelsspannungen abzufedern.

Investitionsstrategie

Im Mittelpunkt unserer Anlagestrategie steht eine konsistente Philosophie: Wir bleiben bei unseren Überzeugungen und sind gleichzeitig flexibel genug, um uns an die Entwicklung der Märkte anzupassen.

Aktien

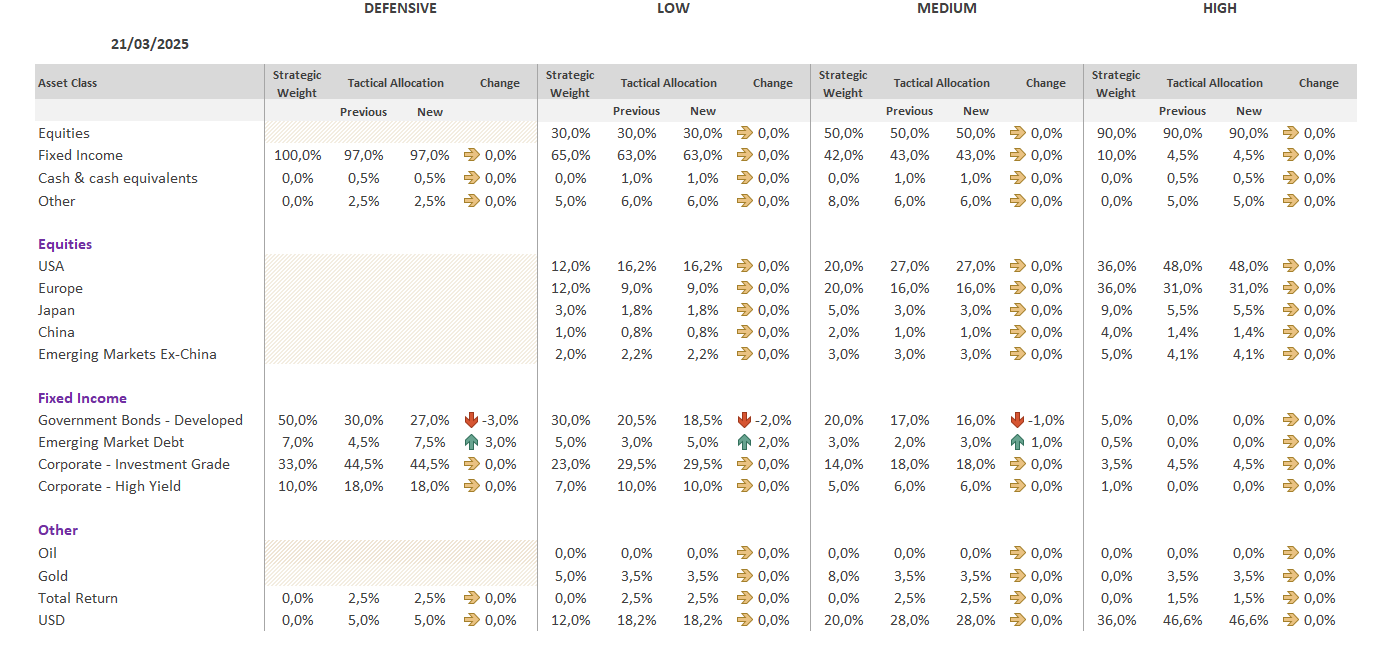

Erstens haben wir unsere Übergewichtung von US-Aktien beibehalten und unser Engagement sogar nach oben korrigiert, um unsere Zielgewichtung nach der Marktkorrektur beizubehalten. Nach mehreren Jahren ungewöhnlich niedriger Volatilität kann eine Rückkehr zu historischen Normen beunruhigend sein, bietet aber auch Chancen. Zum jetzigen Zeitpunkt sind die Fundamentaldaten nach wie vor solide genug, um uns in unserer Haltung zu bestärken. Außerdem ist die Gewinnhürde für US-Unternehmen jetzt niedriger, und wir stellen fest, dass Unternehmensinsider die Aktien ihrer Firmen so schnell kaufen wie seit Juni nicht mehr. Wir stellen außerdem fest, dass sich unsere Ende letzten Jahres eingeleitete Absicherungsstrategie als vorteilhaft erwiesen hat, da sie am 20.März im Geld auslief, zu einem der bisherigen Jahrestiefststände des S&P 500.

Bei den europäischen Aktien haben wir nach der starken Performance die Gewinne mitgenommen und die Positionen auf unser neutrales Ziel reduziert, da wir der Meinung sind, dass ein Großteil der guten Nachrichten bereits eingepreist ist. Die Zölle sind eindeutig ein großer Überhang.

Im Rahmen unserer sektoralen Präferenzen haben wir die folgenden Aktualisierungen vorgenommen, um dem veränderten Umfeld Rechnung zu tragen:

- US-Basiskonsumgüter: Hochstufung auf Neutral

Unterstützt durch einen schwächeren USD und solide Erträge. Die Bewertungen sind attraktiv, obwohl die Handelsrisiken weiterhin ein Problem darstellen. - Europäische zyklische Konsumgüter: Hochstufung auf Neutral

Anzeichen für eine Erholung bei Luxusgütern und Automobilen, mit einer Verbesserung der Stimmung und der Wirtschaftsdaten. Ein gewisses Zollrisiko ist bereits eingepreist. - Europäische Kommunikationsdienste: Hochgestuft auf Positiv

Starker regulatorischer Rückenwind und geringere Abhängigkeit von Tarifen machen diese Aktien zu einer überzeugenden defensiven Anlage mit 5G und digitaler Infrastruktur als Wachstumstreiber. - Europäische Finanzwerte: Hochgestuft auf Positiv

Die Versteilerung der Renditekurve und die laufenden Aktienrückkäufe sorgen für starken Rückenwind. Trotz niedrigerer Dividendenrenditen bleibt der Sektor robust. - Europäische Industriewerte: Hochgestuft auf positiv

Getragen von sich verbessernden PMIs und staatlichen Investitionen in Verteidigung und Infrastruktur - insbesondere in Deutschland. - Europäisches Gesundheitswesen: Herabstufung auf Neutral

Gewinnmitnahmen nach starker Performance. Zu den Gegenwindfaktoren gehören Währungsverschiebungen, politische Unsicherheit in den USA und Patentabläufe. - Europäische Immobilien: Herabstufung auf Neutral

Steigende Anleiherenditen und eine Marktverlagerung in Richtung Infrastruktur machen die kurzfristigen Aussichten schwierig. - Europäische Versorger: Auf Neutral herabgestuft

Der Trend zur Elektrifizierung bleibt positiv, aber die höheren Renditen stellen einen Gegenwind für diesen zinsempfindlichen Sektor dar.

Anleihen

Europäische Investment-Grade-Anleihen bilden weiterhin den Eckpfeiler unserer festverzinslichen Allokation. Dies erwies sich während der jüngsten Marktturbulenzen als vorteilhaft - während sich die Kreditspreads in den USA parallel zum Ausverkauf am Aktienmarkt ausweiteten, blieben die europäischen Spreads relativ stabil. Europäische Kredite weisen nach wie vor starke technische und fundamentale Merkmale auf. Mit Blick auf die Zukunft dürfte das Segment durch neue Pläne für Haushaltsausgaben unterstützt werden. Innerhalb des Investment-Grade-Segments sehen wir Finanz- und Unternehmensanleihen als die attraktivsten Nischen an.

Wir ergänzen dieses Engagement mit einer Portion Hochzinsanleihen, um die Erträge in den Portfolios zu steigern, wobei wir in Bezug auf das Kreditrisiko vorsichtig sind. In diesem Sinne bevorzugen wir den defensiveren Charakter der europäischen Hochzinsanleihen. In den USA sind die Anleihen besser positioniert als einfache Hochzinsanleihen.

In der Überzeugung, dass der Druck auf die europäischen Zinssätze aufgrund des neuen finanzpolitischen Kurses in der Eurozone anhalten könnte, reduzierten wir das Engagement in Staatsanleihen beim defensiven, niedrigen und mittleren Profil. Die Erlöse wurden in Schwellenländeranleihen (EMD) umgeschichtet. Wir bevorzugen Hartwährungsanleihen, die sich besser entwickelt haben, da sie von einer erheblichen Spread-Einengung und einem attraktiven Carry profitieren, insbesondere bei schwächeren Ländern. Durch die Erhöhung unseres Engagements in EMD erhöhen wir auch das Engagement in der US-Kurve. Da die Fed das Tempo ihrer Bilanzreduzierung verlangsamt, dürfte der Druck auf die Renditen von Staatsanleihen etwas nachlassen.

Abschließende Überlegungen

Es war zwar bekannt, dass Zölle zu den bevorzugten politischen Instrumenten von Präsident Trump gehören, doch die Art und Weise, in der die Handelsmaßnahmen nun eingeführt werden - oft abrupt und ohne Absprache - hat sowohl Verbündete als auch Gegner überrascht. Auch die Anleger wurden überrumpelt, nicht nur von den politischen Veränderungen selbst, sondern auch von der offensichtlichen Bereitschaft der Regierung, Marktschwankungen und sogar Risiken für das US-Wirtschaftswachstum zu tolerieren.

Der Ausverkauf im ersten Quartal spiegelt eine steigende Risikoprämie wider, da sich die Märkte auf dieses neue, weniger vorhersehbare Umfeld einstellen. Doch inmitten der Ungewissheit bleibt unser Fokus klar: Wir konzentrieren uns weiterhin auf die Fundamentaldaten und stützen uns auf unsere Überzeugungen, während wir gleichzeitig agil und anpassungsfähig bleiben.

Von der Neugewichtung regionaler Aktienengagements und der Erhöhung unserer Allokation in Schwellenländeranleihen bis hin zur Verfeinerung unserer Sektorpositionen als Reaktion auf makroökonomische und politische Veränderungen navigieren wir auch im Jahr 2025 mit Wachsamkeit und Zuversicht - wir bleiben wachsam gegenüber Risiken, sind aber auch für Chancen sensibilisiert.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...