Research

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erdrutschsieg der Republikaner

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische Anlagestrategie, die im Laufe der Zeit proaktiv angepasst wird, da wir bestrebt sind, eine langfristige Performance für unsere Kunden zu erzielen. Es gibt Zeiten, in denen eine stärkere Anpassung vonnöten ist. Donald Trumps Wahlsieg in den Vereinigten Staaten und die künftige Dominanz der Republikanischen Partei im Kongress führen zu einem bedeutenden Wandel der politischen Landschaft, dessen Folgen weltweit zu spüren sein dürften. Im November haben wir unsere Anlagestrategie deshalb stärker als üblich angepasst, um uns auf ein völlig neues Umfeld einzustellen.

Die wirtschaftliche Entwicklung in den Vereinigten Staaten ist nach wie vor außergewöhnlich, sowohl hinsichtlich der makroökonomischen Lage als auch bei den Unternehmensgewinnen. Das Wachstum hat sich als überaus robust erwiesen und der Konsum hat sich trotz eines schwierigen Umfelds gut gehalten. Die Gewinnberichte für das dritte Quartal zeigen, dass die Kunden zwar wählerischer geworden sind, aber durchaus weiterhin Geld ausgeben. Die Einzelhandelsunternehmen sind derweil mit Blick auf das Weihnachtsgeschäft optimistisch. Mit den steigenden Chancen von Donald Trump auf einen Wahlsieg nahm zeitgleich das Verbrauchervertrauen zu und die Stimmung unter den Kleinunternehmen verbesserte sich. Bei den größeren Unternehmen liegt der Einkaufsmanagerindex für den Dienstleistungssektor deutlich über 50 und auch der Abschwung im verarbeitenden Gewerbe lässt nach. Einige Analysten rechnen mit einem Investitionsschub nach den Wahlen, da die Führungskräfte nun eine bessere Vorstellung vom künftigen Umfeld haben sollten. Wir sind in dieser Hinsicht verhalten optimistisch. Vielen der von Trump angekündigten Pläne mangelt es noch an Details, und es ist schwierig, zwischen Wahlkampfgetöse und den tatsächlichen politischen Absichten zu unterscheiden.

Die Sorgen hinsichtlich der Inflation trüben das Bild von der robusten US-Wirtschaft. Der Gesamt-Verbraucherpreisindex stieg an und lag im Oktober bei 2,6 %. Donald Trumps politische Pläne (insbesondere in Bezug auf Außenhandel und Einwanderung) könnten den Preisdruck zudem weiter verstärken. Bedauerlicherweise bahnt sich somit ein Comeback des Szenarios mit längerfristig höheren Zinsen („higher for longer“) in den USA an. Die Anleger haben ihre Erwartungen im Hinblick auf die Zinssenkungen der Fed wieder zurückgeschraubt und sehen die Wahrscheinlichkeit einer weiteren Senkung um einen Viertelpunkt im Dezember nur noch bei 50 %. Der Leitzins liegt derzeit zwischen 4,50 % und 4,75 %. Wie Lorie K. Logan von der Federal Reserve Bank of Dallas kürzlich anmerkte, befindet er sich somit „ganz oben“ im geschätzten Bereich des neutralen Zinssatzes, in dem er weder wachstumsfördernd noch wachstumsdämpfend wirkt.

Da die Republikaner künftig sowohl den Senat als auch das Repräsentantenhaus kontrollieren, kann ein radikales politisches Programm unter Donald Trump relativ ungehindert in den zwei Gesetzgebungskammern durchgesetzt werden. Die Staatsverschuldung der USA beläuft sich schon jetzt auf 35 Billionen US-Dollar, und infolge von Steuersenkungen und umfangreichen geplanten Ausgaben wird sie noch weiter anschwellen. Höhere Treasury-Renditen sind ein ernstzunehmendes Risiko und tatsächlich könnte die größte (oder einzige) Einschränkung von Donald Trumps Macht im nächsten Jahr von unzufriedenen Anlegern am Anleihenmarkt ausgehen.

Trumps zweite Amtszeit als Präsident hat für Freunde ebenso wie für Gegner weitreichende Folgen, denn die USA haben sich damit für Steuersenkungen und einen politischen Kurs nach der Devise „America First“ in Stellung gebracht, während sie zugleich neue Handelszölle erheben und andere Länder zur Erhöhung ihrer Verteidigungsausgaben auffordern dürften. Für Europa geschieht all das nicht gerade zum besten Zeitpunkt: Sowohl Frankreich als auch Deutschland befinden sich in einer Phase der politischen Unsicherheit und der Krieg in der Ukraine tobt inzwischen seit über 1000 Tagen. Die Wirtschaft sieht sich derweil mit einer Stagnation konfrontiert und wird überdies von Abwärtsrisiken belastet. Das schwache Wachstum und die nachlassende Inflation sollten zwar eine schnellere geldpolitische Lockerung erzwingen, doch gleichwohl ist Vorsicht geboten, denn der Anstieg der Tariflöhne erreichte im dritten Quartal 2024 mit 5,42 % das höchste Niveau seit dem ersten Quartal 1993.

Trumps Rückkehr auf die politische Bühne bringt auch neue Komplikationen für China mit sich, nachdem sich die chinesische Wirtschaft schon jetzt schwer tut, das offizielle Wachstumsziel von 5 % zu erreichen. Peking hat ein umfangreiches Paket geld- und steuerpolitischer Maßnahmen zur Belebung der Wirtschaftstätigkeit vorgestellt, doch der Wohnungsmarkt steht nach wie vor enorm unter Druck und das Verbrauchervertrauen befindet sich in einer Flaute. Der neu gewählte Präsident erhob während seiner ersten Amtszeit hohe Zölle auf Waren aus China und die Regierung unter Joe Biden hielt an einem Teil dieser Zölle im Umfang von 360 Milliarden US-Dollar fest und führte darüber hinaus weitere Zölle ein. Laut einer Reuters-Umfrage unter Ökonomen könnten die USA ab Anfang nächsten Jahres möglicherweise Zölle in Höhe von fast 40 % auf Einfuhren aus China erheben. Dies könnte das Wachstum der zweitgrößten Volkswirtschaft der Welt um bis zu einen Prozentpunkt verringern.

Der US-Dollar dürfte sich unter der von Trump geführten Regierung positiv entwickeln. In der Tat verzeichnete der Dollar am Tag nach der Wiederwahl Trumps seinen größten Tagesgewinn gegenüber anderen Währungen. Die künftige Entwicklung des Dollars hängt zum Teil davon ab, ob (oder in welchem Umfang) Trump die Steuersenkungen und Zölle umsetzen wird, die Schlüsselelemente seines Wirtschaftsprogramms sind. Diese Maßnahmen könnten dazu führen, dass die Inflation ansteigt und die Zinsen in den USA auf einem höheren Niveau bleiben als in anderen Ländern. Folglich würde der US-Dollar für Anleger an Attraktivität gewinnen. Im Falle einer solchen anhaltenden Aufwertung werden Schwellenländer mit Schulden in US-Dollar zunehmend unter Druck geraten.

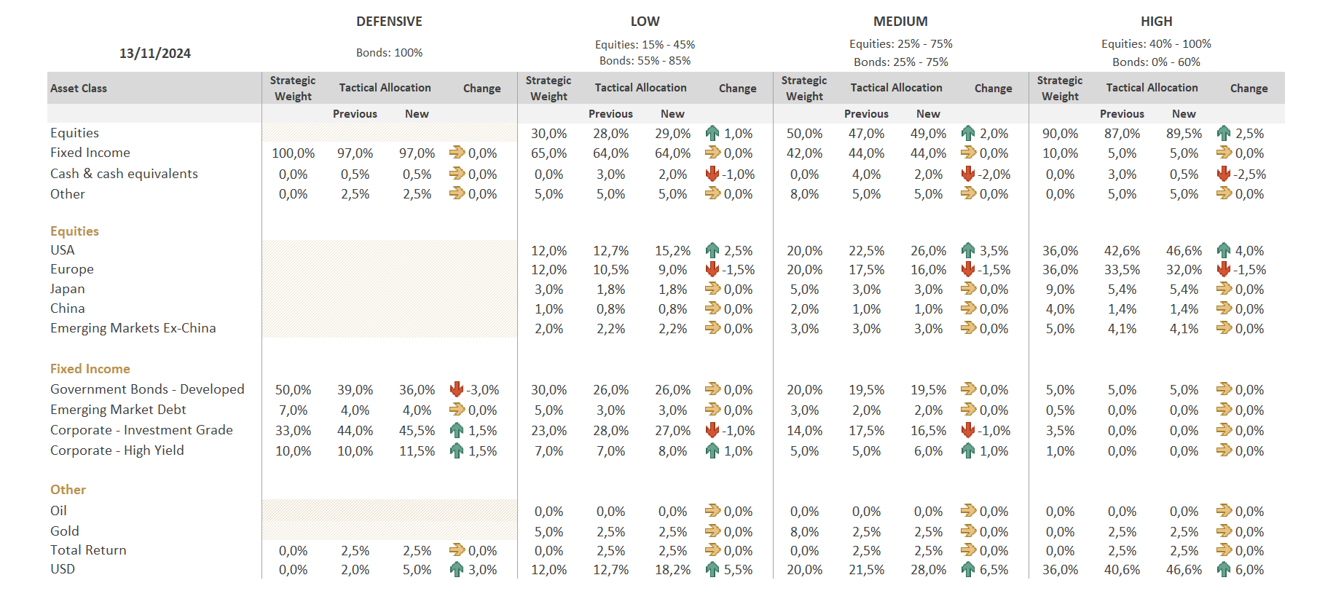

Änderungen in der Vermögensallokation

Aktien

Mitte November haben wir unsere Übergewichtung in US-Aktien erhöht, da wir davon ausgehen, dass das robuste Gewinnwachstum den Markt auch im nächsten Jahr antreiben wird. Diese Transaktion wurde durch Barreserven und die Verstärkung unserer Untergewichtung in Europa finanziert.

Gleichzeitig haben wir 50 % unseres gesamten Engagements in US-Aktien bis Ende März gegen Abwärtsrisiken abgesichert. Für diese Entscheidung gibt es mehrere Gründe. Erstens hatten wir den Eindruck, dass die Aussichten in Bezug auf Trumps Wahlsieg aufgrund von irrationalen Impulsen am Markt möglicherweise zu optimistisch eingeschätzt wurden (und tatsächlich ist zu beobachten, dass die Effekte der Trump-Rally mittlerweile verblassen). Trotz des überwältigenden Wahlerfolgs der Republikaner ist Trump nicht allmächtig und kann sein politisches Programm am 20. Januar nicht einfach auf magische Weise über Nacht vollständig umsetzen. Die politisch festgelegten Rahmenbedingungen werden sich nur schrittweise ändern und die Stimmung an den Märkten könnte in Abhängigkeit von den Prioritäten bei der Regierungsarbeit schwanken. Darüber hinaus könnte Trumps politisches Programm auch ein paar Enttäuschungen für die Märkte bereithalten. Falls seine Pläne (einschließlich der Zölle und des harten Durchgreifens gegen Einwanderer) in vollem Umfang umgesetzt werden, ist das Analysen zufolge nicht ausschließlich positiv zu sehen. Es könnte sich sogar nachteilig auf die Konjunktur und die Geschäftstätigkeit auswirken. Wen werden beispielsweise die Zölle belasten? Hauptsächlich inländische Unternehmen und Verbraucher und nicht etwa ausländische Hersteller. Wie werden sich die internationalen Handelspartner revanchieren?

Es scheint jedoch, dass ein bestimmtes Marktsegment von einer Regierung profitieren wird, die den Fokus auf das eigene Land legt – und zwar kleinere US-Unternehmen, die in der Regel weniger grenzüberschreitenden Handel betreiben als größere multinationale Unternehmen. Nachdem wir im Oktober bereits 10 % unseres US-Aktienengagements in Small Caps umgeschichtet hatten, folgte bei der letzten Sitzung eine weitere Umschichtung von jeweils 2 %, 3 % und 5 % in den „Low“-, „Medium“- bzw. „High“-Profilen.

Das gesamte verbleibende in Euro abgesicherte US-Aktienengagement wurde ebenfalls in nicht abgesicherte Äquivalente umgeschichtet, da sich der US-Dollar, wie schon erwähnt, unter der von Trump geführten Regierung positiv entwickeln dürfte.

Im Rahmen unseres reduzierten Engagements in europäischen Aktien bevorzugen wir aktiv verwaltete Produkte, die das gesamte Kapitalisierungsspektrum abdecken. Dies bietet mehr Flexibilität, um sich den Auswirkungen von Trumps Zöllen zu entziehen.

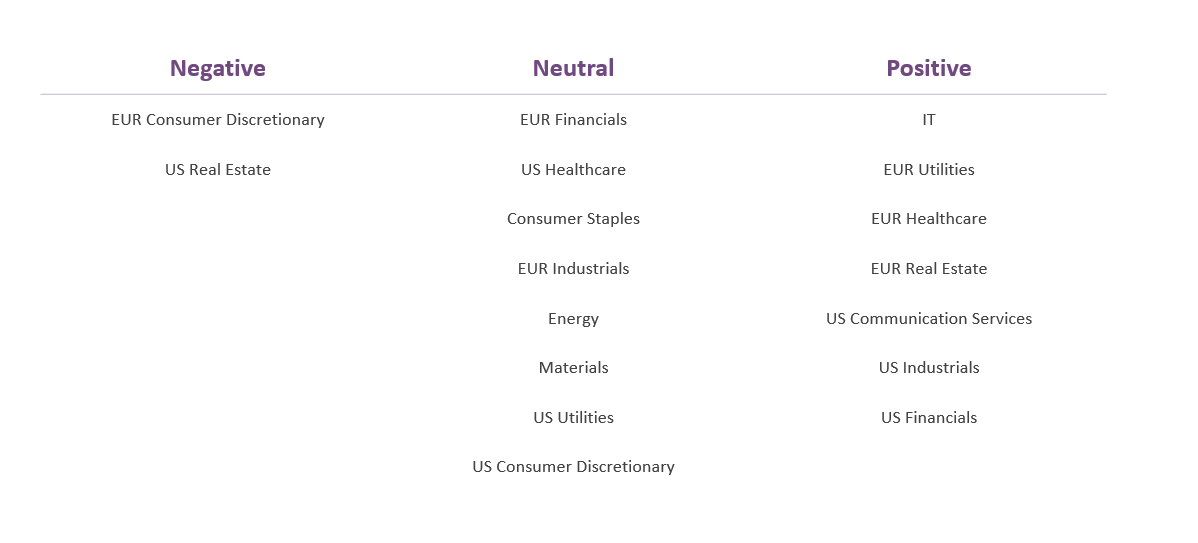

Aktiensektoren

Unter der Oberfläche hat das Wahlergebnis die Aussichten für einige Sektoren erheblich verändert. Um dies angemessen zu berücksichtigen, haben wir:

Einheimische US-Industriewerte auf positiv heraufgestuft. Der wieder ins Amt gewählte US-Präsident Trump hat eine protektionistische Handelspolitik, eine Lockerung der Regulierungsmaßnahmen und günstigere Energie für die Verbraucher versprochen. Internationale Hersteller stehen in Trumps Visier. Er hat Zölle in Höhe von 10 % auf alle Wareneinfuhren und bis zu 60 % bzw. 100 % auf bestimmte Produkte aus China und Mexiko angedroht. Im Falle einer Einführung würden die Kosten an die Käufer in den USA weitergegeben, was die Preise in die Höhe treiben und die Einfuhrmengen drosseln würde. Dies wird den einheimischen US-Industrieunternehmen zugute kommen. Die Zahl der internationalen Hersteller, die versuchen, diese protektionistische „Mauer“ durch den Bau von Fabriken in den USA zu überwinden, könnte steigen. „Ich möchte, dass deutsche Autokonzerne zu amerikanischen Autokonzernen werden“, sagte Trump in diesem Sinne letzten Monat auf einer Kundgebung. Der Bau dieser neuen Fabriken wird dem Sektor zusätzlichen Auftrieb geben.

US-Finanzwerte auf positiv heraufgestuft. Im Bereich der Kartellregulierung gibt es Spielraum für eine Lockerung, auch wenn es einige Zeit dauern könnte, bis Trump seine Pläne in die Tat umsetzt. Anhaltendes Wirtschaftswachstum und eine zuversichtlichere Stimmung in den Führungsetagen könnten außerdem zu einer verstärkten Unternehmenskonsolidierung beitragen und als Katalysator für Börsengänge wirken. All dies würde Finanzunternehmen helfen, die im Trading und in der Unternehmensfinanzierung tätig sind. Banken könnten überdies vom Zinsumfeld profitieren, denn es ist möglich, dass Trumps politisches Programm die Inflation befeuert und dass die Zinsen und Renditen folglich länger auf einem höheren Niveau bleiben. Dies würde entsprechend für hohe Zinserträge sorgen.

US-Immobilienwerte auf negativ herabgestuft. Das Umfeld mit längerfristig höheren Zinsen und Renditen ist für diesen Sektor nachteilig. In letzter Zeit sind die Renditen 10- und 30-jähriger US-Staatsanleihen stark angestiegen, was wiederum die Kreditkosten erhöhen wird. Immobilienunternehmen könnten in den kommenden Wochen und Monaten hinter dem Gesamtmarkt zurückbleiben.

US-Versorger auf neutral herabgestuft. Eine Reihe von Unternehmen im Versorgungssektor sind im Bereich der erneuerbaren Energien tätig, der für den zukünftigen Präsidenten keine Priorität hat. Zudem würden sich längerfristig höhere Zinsen negativ auf den Sektor auswirken. Dennoch bleiben wir neutral aufgestellt, denn es gibt auch positive Faktoren. So sorgen neue und noch zu errichtende Rechenzentren und die zunehmende Zahl von Elektrofahrzeugen für einen höheren Strombedarf. Es ist ein struktureller Wachstumstrend zu beobachten, der die Stromnachfrage antreibt. Die selektive Auswahl von Aktien wird in Zukunft von entscheidender Bedeutung sein.

Anleihen

Die Renditen von US-Staatsanleihen sind in den letzten Wochen stark angestiegen und ihre internationalen Wettbewerber erhielten dadurch ebenfalls Auftrieb. Dieser Trend ist im Wesentlichen auf zwei Faktoren gestützt: die Erwartung, dass die Haushaltspolitik unter Trump expansiver gestaltet wird, und die Annahme, dass die geldpolitische Lockerung durch die Federal Reserve aufgrund der hartnäckigen Inflation zurückhaltender ausfallen wird.

Vor diesem Hintergrund haben wir auch unsere Anleihenstrategie angepasst.

Erstens haben wir eine Umschichtung aus US-Hochzinsanleihen (HY) in Kredite vorgenommen. Die Spreads für US-Hochzinsanleihen schrumpften kürzlich auf den niedrigsten Stand seit der globalen Finanzkrise, und so nutzten wir die Gelegenheit, um Gewinne (vorwiegend bei „gefallenen Engeln“) mitzunehmen und in Kredite umzuschichten. Diese Instrumente mit variablem Zinssatz bieten eine hohe Carry ohne Duration, während die anhaltende Stärke der Wirtschaft das Ausfallrisiko mindert.

Bei den defensiven Profilen haben wir 3 % der Position in Staatsanleihen in Investment-Grade-Anleihen (IG) umgeschichtet. IG-Anleihen haben eine begrenzte Duration und bieten ein großzügigeres Polster zum Schutz vor steigenden Renditen, während weiterhin eine attraktive Carry erhältlich ist.

Bei den „Low“- und „Medium“-Profilen haben wir 1 % unseres IG-Engagements in Hochzinsanleihen umgeschichtet, um auch hier das Durationsengagement zu reduzieren und um das Ertragspotenzial zu erhöhen.

Fazit

Während die Bewertungen an der Wall Street weiter ansteigen, muss der Aktienmarkt die Unsicherheiten in Verbindung mit Donald Trumps Wahlsieg erst noch vollständig einpreisen. Für den Fall, dass der Markt aufgrund politischen Gepolters oder im Hinblick auf die Bewertungen nervös wird, haben wir uns daher gegen Abwärtsrisiken abgesichert. Aus Trumps vorheriger Amtszeit im Oval Office haben wir gelernt, dass Anleger bei der Interpretation seiner Ankündigungen vorsichtig und zurückhaltend bleiben sollten. Was auf den ersten Blick marktfreundlich erscheinen mag, könnte später unbeabsichtigte Folgen und Nebenwirkungen haben.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 3, 2025

BILBoardBILBoard April 2025 – Zölle, Tu...

Geschrieben am 1. April Das erste Quartal 2025 verlief alles andere als reibungslos. Die Marktvolatilität stieg an, die Aktienmärkte divergierten, Anleihen boten kaum Zuflucht, und...

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...