Research

BILBoard Januar 2025 – Schlangen und Leitern

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind, gelten als intelligent und intuitiv, mit einem feinen Geschmack. Sie gelten als kreativ und äußerst fleißig. Für Anleger werden solche Eigenschaften in den kommenden Jahren wichtiger sein denn je...

2024 sah die Märkte weiter steigen. Der S&P 500 erreichte 57 neue Allzeithochs und stieg um etwa 25 %. Der Nasdaq verzeichnete Gewinne von über 30 %, der Dow 12 % und sogar der EuroStoxx schaffte Gewinne von etwa 8 %. Wie wir in unserem Investmentausblick 2025 schrieben, verspricht das nächste Jahr ein neues Spiel. Die Aktienbewertungen sind gestreckt, die Gewinnerwartungen sind hoch, das Festzinsgeschäft bleibt anfällig für neue Inflationsängste und der politische Bereich verspricht seinen Anteil an Volatilität. Selektivität und Anpassungsfähigkeit werden entscheidend sein, wobei das aktive Management wieder in den Mittelpunkt rückt.

Der makroökonomische Kontext

Die US-Wirtschaft beendete das Jahr 2024 auf einem hohen Niveau, und die Aussichten für 2025 sehen gut aus, mit dem Composite PMI, der nun auf seinem höchsten Stand seit April 2022 liegt. Die Hoffnungen sind groß, dass die Trump-Regierung die Politik "America First" vorantreiben wird, die das Wachstum ankurbelt und die Aktienmärkte auf neue Höchststände bringt. Die Kehrseite ist, dass seine Agenda auch die Inflation anheizen könnte, was die Lockerungspolitik der Fed möglicherweise zum Stillstand bringen könnte. Die Federal Reserve hat bereits die Zahl der für dieses Jahr prognostizierten Zinssenkungen von vier auf zwei reduziert. Die Anleihemärkte korrigierten stark auf die Idee eines höheren Zinsniveaus über einen längeren Zeitraum; eine Entwicklung, die wir als überzogen ansahen und die sich teilweise zurückgebildet hat. Trumps erste 100 Tage im Amt werden entscheidend sein, um mehr Klarheit darüber zu gewinnen, wie er diesmal vorgehen wird und welche Punkte er priorisiert. Mehrere Unternehmen befinden sich weiterhin in einer Abwartestellung, insbesondere im Fertigungssektor und in Bezug auf Einstellungen.

Für die Eurozone erwarten wir ein geringes Wachstum. Jede verbleibende Stärke konzentriert sich auf Dienstleistungen, während die zweijährige kontraktionäre Serie im Fertigungssektor anhält. Die größten Volkswirtschaften des Blocks, nämlich Deutschland und Frankreich, werden im Jahr 2025 kaum wachsen, und die Risiken sind nach unten gerichtet, insbesondere durch Trumps Handelspolitik. Deregulierung und Steuersenkungen auf der anderen Seite des Atlantiks drohen auch die Wettbewerbsfähigkeit europäischer Unternehmen zu untergraben.

In der Eurozone wird erwartet, dass die Inflation allmählich abnimmt und 2025 2,1 % und 2026 1,9 % erreicht, so die jüngsten Prognosen der EZB. Energiekosten könnten jedoch einige Hindernisse auf dem Weg darstellen. Seit dem 1. Januar wird russisches Gas nicht mehr über die Ukraine in den Block transportiert, während ein kalter Winter dazu führt, dass die Gasreserven mit der höchsten Geschwindigkeit seit der Energiekrise aufgebraucht werden. Insgesamt wird jedoch eine schwache Wirtschaft und erste Anzeichen einer Abkühlung auf dem Arbeitsmarkt die EZB wahrscheinlich auf Kurs halten, um die Zinssätze schrittweise zu senken, bis sie den Endzins erreicht. Ein potenzieller "Get-out-of-jail-free"-Joker?: Das Verbrauchervertrauen ist zurückgegangen, aber wenn es sich erholen kann, besteht die Möglichkeit einer Zunahme der Ausgaben, da die Sparquote auf einem Dreijahreshoch liegt.

Die chinesische Wirtschaft hat es gerade noch geschafft, das offizielle Wachstumsziel von 5 % für 2024 zu erreichen. Ein Blick unter die Motorhaube zeigt jedoch, dass das Wachstum unausgewogen war, angetrieben von Industrie und Exporten. Das exportgetriebene Wachstum ist teilweise auf die Deflation der Fabriktore zurückzuführen, die chinesische Waren auf der internationalen Bühne wettbewerbsfähiger macht, sowie auf einen Ansturm der Fabriken, ihre Lagerbestände ins Ausland zu schicken, bevor Trump 2.0. Tatsächlich schoss Chinas Handelsüberschuss im letzten Jahr auf ein Rekordhoch, vor einer möglichen Flut von Zöllen.

Die Inlandsnachfrage bleibt ein Sorgenkind, während die Arbeitslosigkeit ebenfalls zunimmt. Es bleibt abzuwarten, ob die Ausweitung eines Tauschprogramms für Haushaltsgeräte und mehr Subventionen für digitale Einkäufe die Nachfrage bei den Haushalten ankurbeln werden. Das Hauptproblem ist, dass die ungelöste Immobilienkrise weiterhin auf das Vertrauen und die Kassen drückt: Die Investitionen in Immobilien gingen 2024 um 10,6 % zurück, was das schlechteste Jahr seit Beginn der Aufzeichnungen im Jahr 1987 markiert. Kurz gesagt, die Verbesserung des Wachstums wird im Jahr 2025 weiterhin Priorität haben, und die Fiskalpolitik wird im Vordergrund stehen, wobei der Spielraum für eine weitere geldpolitische Lockerung durch den zunehmenden Druck auf den Yuan eingeschränkt wird. Peking wird seinen spezifischen wirtschaftlichen Fahrplan für das kommende Jahr bei einer jährlichen gesetzgeberischen Sitzung im März bekannt geben.

Anlageentscheidungen

Aktien

Angesichts des derzeitigen Kontexts haben wir bei unserem Ausschuss für die Vermögensallokation am 14. Januar unsere neutrale Allokation in Aktien beibehalten, wobei wir den USA den Vorzug geben. Dort bleibt der wirtschaftliche Hintergrund solide, was wiederum die Unternehmensgewinne stützen könnte. Wenn dies geschieht, könnte die Rallye an den US-Aktienmärkten gut weitergehen, wobei eine breitere Beteiligung an Nicht-Megacap-Tech-Unternehmen wahrscheinlich ist. Wir sehen Chancen in beispielsweise Small- und Mid-Cap-Aktien mit lokaler US-Exposition, Banken und Ermöglichern der Rückverlagerung der Fertigung. Unternehmen mit einer lokalen Lieferkette werden voraussichtlich Unternehmen mit einer globalen Lieferkette übertreffen, da die Handelspolitik möglicherweise antagonistisch ist. Unter Berücksichtigung der Tatsache, dass die Märkte erschüttert werden könnten, wenn Trump ins Amt eintritt und mit der Ausarbeitung seiner Agenda beginnt, halten wir eine Absicherung von 50 % unserer US-Aktienexposition aufrecht, falls der Markt unter das Niveau fällt, auf dem er das Jahr begonnen hat.

Wir bleiben bei den anderen wichtigen Regionen, nämlich Europa, den Schwellenländern (einschließlich China) und Japan, untergewichtet.

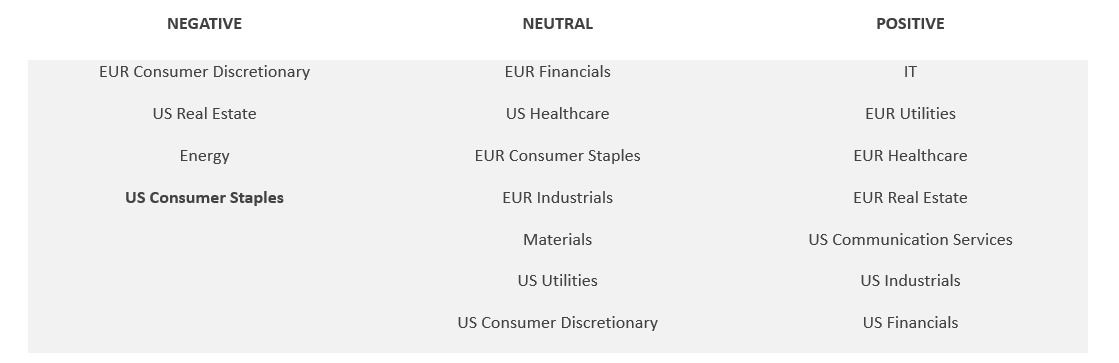

In Bezug auf die Sektoren haben wir das US-Sektor Konsumgüter von neutral auf negativ herabgestuft. Lange Zeit mussten sich die Anleger nicht allzu sehr um das Währungsrisiko sorgen, aber es taucht wieder als zu beobachtender Punkt auf: Der Dollar ist seit September gegenüber dem Euro um 8 % gestiegen und nähert sich der Parität an. Die Dollarstärke könnte sich negativ auf die Gewinn- und Verlustrechnungen auswirken, insbesondere auf die der großen US-Multis, die einen guten Teil ihrer Einnahmen im Ausland erzielen. Wenn solche Unternehmen ihre Währungsrisiken nicht ordnungsgemäß abgesichert haben, könnten sie den Wert ihrer ausländischen Gewinne sehen. Die bevorstehende Gewinnsaison wird zeigen, welche Unternehmen nackt geschwommen sind.

Neue Sektorpräferenzen

Wir bleiben bei der Übergewichtung von IT auf beiden Seiten des Atlantiks. Dabei betonen wir, dass KI als strategischer Spielzug angesehen werden sollte. Es mag zwar einfach sein, sich von überzeugenden Erzählungen über die bahnbrechende Wirkung, die künstliche Intelligenz und LLMs auf unsere Welt haben werden, verführen zu lassen, aber es stimmt auch, dass die Unternehmen noch Wege suchen, diese Tools zu monetarisieren. Wir sehen ein Risiko, dass die zukunftsgerichteten Aussagen von Unternehmen, die in diesem Bereich tätig sind, die Erwartungen der Anleger nicht erfüllen.

Innerhalb der Industrie sind die Rückenwinde, die die neue US-Regierung dem Verteidigungssektor bietet, schwer zu ignorieren. Präsident Trump hat geäußert, dass die NATO-Mitglieder 5 % ihres BIP für Verteidigung ausgeben sollten, eine erhebliche Erhöhung gegenüber dem derzeitigen Ziel von 2 %. Er scheint die Karte zu spielen, dass entweder die europäischen NATO-Mitglieder ihre Verteidigungsausgaben erhöhen, um die USA in der Allianz zu halten, oder sie mehr ausgeben, um sich an eine Welt ohne den größten Ausgeber im Club anzupassen. Die NATO schätzt, dass 23 ihrer 32 Mitglieder ihr derzeitiges Ziel, 2 % des BIP im Jahr 2024 auszugeben, erreichen werden.

Festverzinsliche Wertpapiere

Unsere Strategie für festverzinsliche Wertpapiere konzentriert sich weiterhin auf Investment-Grade-Unternehmensanleihen, ergänzt durch hochwertige Hochzinsanleihen, um die Erträge zu steigern.

Da wir der Ansicht waren, dass die langfristigen Renditen zu schnell zu stark gestiegen sind (vor allem in den USA, aber auch die europäischen Zinsen sind aus Sympathie gefolgt), sind wir bei unserer Duration unserer Linie treu geblieben und erwarten einen gewissen Normalisierungsgrad auf der EUR-Kurve; tatsächlich hat sich das bereits teilweise abgespielt. Vorerst halten wir uns von US-Staatsanleihen fern.

Beachten Sie, dass wir in den defensiven und niedrigen Profilen einen Teil unserer Staatsanleihen in britische Gilts umgeschichtet haben. Die Renditen der Gilts standen vor unserem Ausschuss unter erheblichem Aufwärtsdruck, da die inländische Inflation zäh war, ein ehrgeiziger Haushalt der Labour Party und höhere US-Zinsen die 30-jährige Gilts auf das höchste Niveau seit 1998 trieben. Dadurch lag die Aufschlagsprämie über Bunds auf dem höchsten Stand seit den neunziger Jahren, einer Zeit, in der Großbritannien unter schwachem Wachstum und hoher Inflation (+8 %) litt. Da wir der Ansicht sind, dass die Inflation in Großbritannien sinken und das Wirtschaftswachstum enttäuschen könnte, was die Tür für eine taubenhaftere BoE öffnen würde, vermuteten wir eine Normalisierung der Zinsdifferenz zwischen Gilts und europäischen Staatsanleihen, was zu einer Outperformance der Gilts gegenüber europäischen Staatsanleihen führen würde.

In den defensiven Profilen haben wir auch die Entscheidung getroffen, Investment-Grade zugunsten einer Erhöhung von Hochzinsanleihen zu senken, einfach um die Ertragsgenerierung zu erhöhen (in Abwesenheit von Aktien, um Gewinne zu erzielen). Niedrige Niveaus von Notleidenden Anleihen (5 %, niedrigster Stand seit April 2022) und relativ hohe Erholungsraten (53 % gegenüber 42 % im Jahr 2023) sind beruhigende Elemente für Anleger im Hochzinsbereich. Die Notstandsniveaus für Kredite sind sogar noch niedriger bei 3 %.

Fazit

Investitionen mögen manchmal wie ein Schlangen- und Leiterspiel erscheinen, aber langfristige Daten zeigen, dass Nicht-Investitionen ein sicherer Weg sind, Geld zu verlieren, aufgrund der zerstörerischen Wirkung der Inflation. Im Vergleich zu den Vorjahren haben wir eine Ahnung, dass 2025 möglicherweise mehr Schlangen für die Anleger bereithalten könnte, als sie es in letzter Zeit gewohnt waren. Durch die Einhaltung stabiler Anlageallokationsrichtlinien, die eine angemessene Diversifizierung gewährleisten, sind wir gut aufgestellt, um unseren Kunden zu helfen, sich in der zunehmend komplexen Umgebung zurechtzufinden. Unsere Experten haben die Augen auf dem Brett, bereit, unsere taktische Allokation bei Bedarf anzupassen, um Chancen zu nutzen und zu vermeiden oder zumindest die Länge möglicher Schlangen zu begrenzen, die der Markt präsentieren könnte. Wie immer ist die Leistung für unsere Kunden das übergeordnete Ziel des Spiels.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 3, 2025

BILBoardBILBoard April 2025 – Zölle, Tu...

Geschrieben am 1. April Das erste Quartal 2025 verlief alles andere als reibungslos. Die Marktvolatilität stieg an, die Aktienmärkte divergierten, Anleihen boten kaum Zuflucht, und...

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...