Research

Mai 29, 2024

BILBoardBILBoard Juni 2024 – Sollten Aktienanleger sich auf Europareise begeben?

Einer Studie zufolge könnte es für US-Amerikaner, die diesen Sommer Taylor Swifts rekordverdächtige Eras Tour erleben möchten, günstiger sein, dafür nach Europa zu kommen. Da die Inflation in den USA immer noch recht weit über dem Zielwert liegt und die US-Notenbank mit ihrer Geldpolitik den US-Dollar in die Höhe treibt, ist es zum Teil billiger, sich die Show in Europa anzuschauen, selbst wenn man noch Flug und Unterkunft bezahlen muss [1]. Dies ist nur ein kleines Beispiel, um vor Augen zu führen, dass sich aus der anhaltenden wirtschaftlichen Stärke der USA auch durchaus Nachteile ergeben können. Die Federal Reserve kann angesichts der Hartnäckigkeit der Inflation nicht zu einer gemäßigteren Haltung übergehen, obwohl der Dienstleistungssektor, der Konsum und der Arbeitsmarkt allmählich an Schwung verlieren. Unterdessen schüttelt Europa eine leichte Rezession ab und auch die Inflation in der Eurozone ist auf dem Rückzug, wodurch einer allmählichen Zinssenkung durch die EZB ab Juni nichts mehr im Wege steht. All dies dürfte die relativ günstigen europäischen Aktien unserer Ansicht nach wieder interessant für Anleger machen.

Makroökonomisches Umfeld

Nach einer leichten Rezession in der zweiten Jahreshälfte 2023 kommt die europäische Wirtschaft allmählich wieder auf die Beine. Das Wachstum im ersten Quartal konnte sich sehen lassen (0,3 % gegenüber erwarteten 0,1 %), und wir gehen davon aus, dass das Schlimmste vorüber ist, sofern es nicht zu einem Schock kommt. Angesichts des Aufwärtstrends bei den zusammengesetzten Einkaufsmanagerindizes (EMI), eines wachsenden Dienstleistungssektors und der verbesserten Marktstimmung erwarten wir im weiteren Jahresverlauf eine leichte Erholung. Da die europäischen Haushalte noch immer über einen großen Teil ihrer Ersparnisse aus der Pandemiezeit verfügen und die Reallöhne gleichzeitig steigen, dürfte der Konsum allmählich zunehmen – ein weiterer Schlüsselfaktor, der unsere obige These untermauert.

Zu den Faktoren, die einen stärkeren Aufschwung in der Eurozone verhindern, zählt der nicht enden wollende Rückgang im Fertigungssektor, der mittlerweile seit 13 Monaten anhält. Besonders stark betroffen ist Deutschland, eigentlich traditioneller Wachstumsmotor der Eurozone, da der Fertigungssektor etwa 20 % des BIP ausmacht (im Vergleich zu etwa 15 % der Gesamtwirtschaft des Euroraums). Daher ist das geoökonomische Gefälle zwischen Nord- und Südeuropa weniger deutlich, als dies in der Vergangenheit der Fall war.

Des Weiteren wird das Potenzial der Eurozone durch eine Reihe von strukturellen Problemen eingeschränkt, über die schon viel Tinte vergossen wurde. Erfreulicherweise scheinen diese Themen wieder weiter oben auf der politischen Agenda zu stehen, da die europäischen Entscheidungsträger für mehr Dynamik sorgen wollen. So prüft Deutschland beispielsweise Steuersenkungen, um die Menschen zu Mehrarbeit zu ermutigen.

Dank der nachlassenden Inflation (zuletzt 2,4 %) wird wohl an der geplanten Zinssenkung im Juni festgehalten, wodurch die Wirtschaft zusätzlich angetrieben wird. In welchem Tempo anschließend weiter an der Zinsschraube gedreht werden kann, ist derzeit noch fraglich und hängt im Wesentlichen von drei Schlüsselfaktoren ab: den Löhnen, der hartnäckigen, aber derzeit rückläufigen Inflation im Dienstleistungssektor und dem geldpolitischen Kurs der Federal Reserve (zu große Abweichungen in der Politik könnten einen schwachen Euro zur Folge haben und die Inflation dadurch „importieren“).

In den USA verliert die Wirtschaft etwas an Schwung. Das Wachstum im ersten Quartal ging von 3,4 % auf 1,6 % zurück (gegenüber den Erwartungen von 2,5 %). Die EMI sind rückläufig (sowohl der ISM für den Dienstleistungssektor als auch für das verarbeitende Gewerbe weisen einen Wert unter 50 auf) und die Stimmung der Verbraucher trübt sich ein. Gleichzeitig verliert der Arbeitsmarkt allmählich an Dynamik (die Kündigungsquote ist auf 2,1 % gesunken, das Lohnwachstum lässt nach, das Verhältnis zwischen offenen Stellen und Arbeitssuchenden ist von 2 auf 1,32 gefallen). Nach zwei von Nachholbedarf geprägten Jahren, in denen die Nachfrage zum Teil durch Kreditkartenrückzahlungen und Jetzt-kaufen-später-zahlen-Aktionen, staatliche Anreize und den Abbau überschüssiger Ersparnisse zusätzlich angeheizt wurde, dürfte sich der Konsum als Wachstumstreiber in diesem Jahr abschwächen. Zudem besteht die Gefahr, dass der Druck, der bereits auf den Haushalten mit geringem Einkommen lastet, angesichts der längerfristig höheren Zinsen künftig auch in der Mittelschicht spürbar wird.

Im April sank die VPI-Inflation in den USA im Jahresvergleich von 3,5 % auf 3,4 %, ist aber noch immer weit von der Zielrate von 2 % entfernt. Gemäß dem Fed-Vorsitzenden Jerome Powell müssen wir „geduldig sein und die restriktive Politik ihre Wirkung entfalten lassen“ – eine Äußerung, die am Markt für Unsicherheit in Bezug auf den politischen Kurs der Fed sorgte. Da sich die US-Notenbank bei ihren Entscheidungen hauptsächlich auf die Datenlage stützt, könnte es rund um die Veröffentlichung wichtiger Wirtschaftskennzahlen zu hoher Volatilität an den Märkten kommen.

In China überraschte das BIP-Wachstum im ersten Quartal mit 5,3 % gegenüber den erwarteten 4,6 % positiv. Dies war weitgehend auf Exporte zurückzuführen (in diesem Bereich deuten die EMI auf anhaltende Stärke in den kommenden Monaten hin). Die Inlandsnachfrage bleibt jedoch schwach, da die Verbraucher immer kostenbewusster werden, und die Gefahr einer Deflation ist noch nicht gebannt. Ein wesentliches Risiko besteht in neuen US-Zöllen. Neben einer Erhöhung der Zölle von 25 % auf 100 % für Elektrofahrzeuge werden die Abgaben auf Lithiumbatterien von 7,5 % auf 25 %, auf kritische Mineralien von 0 % auf 25 %, auf Solarzellen von 25 % auf 50 % und auf Halbleiter von 25 % auf 50 % steigen.

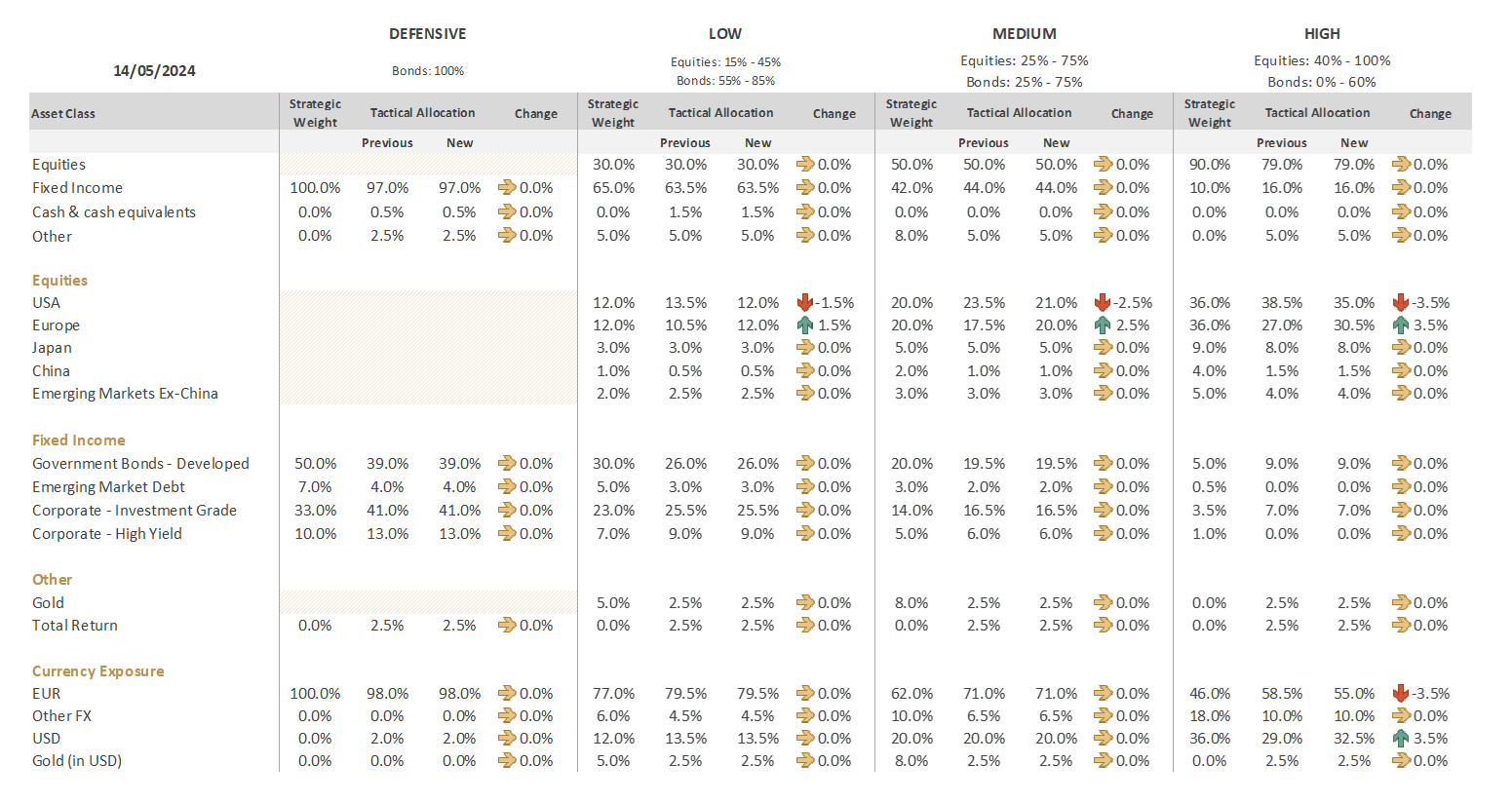

Anlageentscheidungen aus unserer Vermögensallokation vom 14. Mai

Aktien

Im Jahr 2024 wird das Wirtschaftswachstum in Europa wahrscheinlich erneut schwächer ausfallen als in den USA, wie bereits in den vergangenen zwei Jahren der Fall. Mehrere Faktoren deuten jedoch darauf hin, dass es sich durchaus lohnt, europäische Aktien genauer unter die Lupe zu nehmen.

Der Euroraum ist zweifellos stärker auf eine Zinssenkung angewiesen als die USA. Der Vorteil ist, dass nun mehr Klarheit in Bezug auf den politischen Kurs der EZB herrscht. Gleichzeitig sind die Gewinnerwartungen in den USA sehr hoch, sodass auch viel Raum für Enttäuschungen bleibt, wohingegen die Entwicklung in Europa eher absehbar ist. Europäische Aktien werden mit einem erheblichen Abschlag gegenüber ihren amerikanischen Pendants gehandelt (gegenüber dem Stoxx 600 weist der S&P 500 einen Aufschlag von etwa 50 % auf). Gleichzeitig werden für 2024 rekordverdächtigte Dividendenausschüttungen für Europa erwartet. Allerdings ist der europäische Aktienmarkt nicht mit der europäischen Wirtschaft gleichzusetzen, schließlich erwirtschaften die auf dem dortigen Markt vertretenen Unternehmen mehr als 50 % ihrer Einnahmen außerhalb Europas.

Ferner ist das Ereignisrisiko in Europa unserer Ansicht nach geringer. Zum jetzigen Zeitpunkt besteht der relative Status quo in den Ergebnissen der Europawahlen. In den USA reagiert der Markt nicht nur äußerst empfindlich auf sämtliche neuen Makrodaten, sondern auch auf die Gewinne von Vorreitern wie Nvidia. Diese besitzen die Macht, den Markt in die eine oder andere Richtung zu lenken, während die bevorstehenden Präsidentschaftswahlen stark polarisieren und potenziell viel Schaden anrichten können.

In Anbetracht dieser Entwicklungen haben wir unsere im letzten Monat begonnene Strategie fortgesetzt und unsere Übergewichtung von US-Aktien zugunsten von Europa weiter reduziert.

Wir verkauften den in Euro abgesicherten Teil des US-Aktienportfolios in dem Glauben, dass die Stärke des US-Dollars dank der fortwährend hohen Zinsen in den kommenden Monaten anhält. Bei den Hochrisikoprofilen stockten wir unser Engagement in US-Dollar weiter auf, indem wir 3,5 % des in Euro abgesicherten US-Aktienengagements in nicht abgesicherte Aktien umschichteten.

Der Ausschuss nahm die jüngste Erholung chinesischer Aktien zur Kenntnis, sieht sie jedoch vorerst als eine Rallye auf einem erstarkenden Markt an und möchte keine Maßnahmen ergreifen.

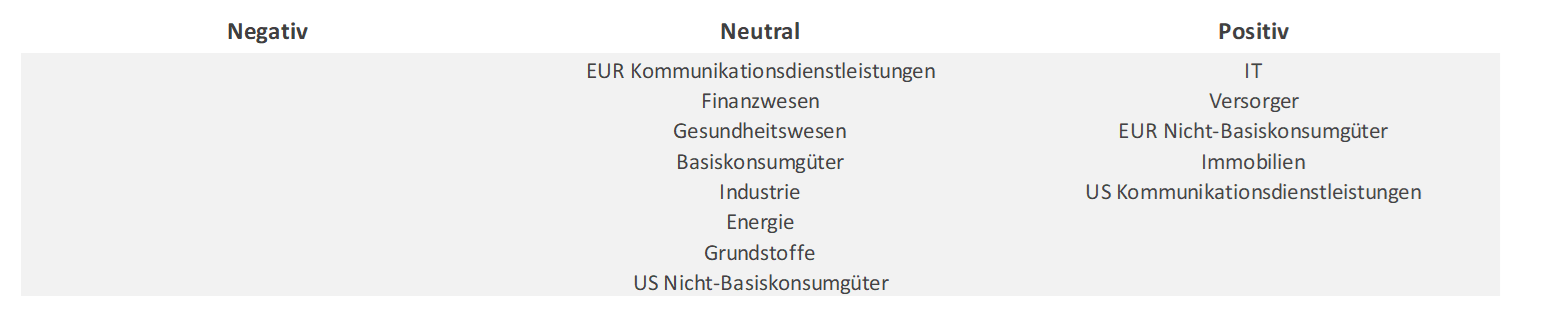

Innerhalb unseres Aktienportfolios nahmen wir mehrere Anpassungen auf Sektorebene vor.

Während wir weiterhin europäische Nicht-Basiskonsumgüter bevorzugen, haben wir diese in den USA auf neutral herabgestuft: Der Einzelhandel und der Wohnbau sind stark, aber US-Automobilhersteller warnen vor einem schwierigen Jahr aufgrund steigender Kosten, einer gedämpften Nachfrage nach Elektrofahrzeugen und einem sich verschärfenden Preiskampf auf dem chinesischen Markt.

Demgegenüber stuften wir US-Kommunikationsdienstleistungen von neutral auf positiv herauf. Aktien des Kommunikationssektors erzielten in diesem Jahr die höchsten Renditen im S&P 500, aber die Bewertungen sind weiterhin niedrig. Lässt man nämlich die drei teuersten Unternehmen des Sektors außen vor, so sind die Bewertungsprognosen hier unter allen elf GICS-Sektoren nach der Multiplikatormethode am zweitgünstigsten (nach Immobilien).

Der Energiesektor wurde von positiv auf neutral herabgestuft (die steigenden Rohölpreise schlagen sich inzwischen auch in den entsprechenden Aktienkursen nieder), während die eher defensiven Versorger auf positiv hochgestuft wurden. Weitere Zinserhöhungen sind unwahrscheinlich, was diesem zinssensitiven Sektor zugute kommt, und die Nachfragedynamik scheint günstig: Aufgrund von Rechenzentren wird der Strombedarf um 10–15 % steigen, und auch die zunehmende Verbreitung von Elektrofahrzeugen könnte die Nachfrage weiter in die Höhe treiben. Erneuerbare Energien profitieren ein wenig, da langfristige Preisvereinbarungen geschlossen wurden und gleichzeitig der Kostendruck nachlässt. Die Gewinne von US-Versorgungsunternehmen schnellten im ersten Quartal um 26,7 % in die Höhe, was die zweithöchste Wachstumsrate unter allen Sektoren darstellt.

Anleihen

Unser Engagement in festverzinslichen Wertpapieren bleibt unverändert, wobei wir europäische Investment-Grade-Unternehmensanleihen (IG) und Hochzinsanleihen bevorzugen.

Obwohl die Spreads eng sind, schätzen wir europäische IG-Unternehmensanleihen nach wie vor positiv ein, da wir keinen wirklichen Auslöser für eine wesentliche Ausweitung der Spreads in nächster Zeit erkennen können. In den USA bieten die Spreads von IG-Anleihen jedoch nur eine geringe Risikoprämie, sodass wir US-Staatsanleihen als attraktiver erachten.

Bei den Hochzinsanleihen dürften steigende Renditen der Wertentwicklung Auftrieb verleihen, und die positive Dynamik könnte sich trotz sehr hoher Bewertungen weiter fortsetzen. Bei der Titelauswahl liegt unser Fokus auf Qualität.

Aufgrund der Unsicherheit in Bezug auf das weitere Vorgehen der Zentralbanken sind wir derzeit nicht geneigt, die Duration weiter zu erhöhen.

Fazit

Im Rahmen unserer letzten Vermögensallokation haben wir unser Engagement in US-Aktien zugunsten europäischer Titel weiter verringert, sodass wir beiden Regionen nun (je nach Risikoprofil mehr oder weniger) neutral gegenüberstehen. Die Inflation in der Eurozone schwächt sich ab, sodass die EZB an ihrer angekündigten Zinssenkung im Juni festhalten kann, was der Wirtschaft wieder etwas Schwung verleihen könnte. Der von Taylor Swift besungene „Cruel Summer“ könnte für viele amerikanische Haushalte und Unternehmen Wirklichkeit werden, da die Fed Zinssenkungen hinauszögert und erst sicher sein möchte, dass die Inflation dauerhaft auf den Zielwert von 2 % zurückkehrt. Dies könnte verschuldete Haushalte mit geringerem Einkommen sowie kleinere Unternehmen mit einem geringeren Liquiditätspolster unter Druck setzen.

[1] Obwohl die Eras Tour auf beiden Seiten des Atlantiks stattfindet, zieht der europäische Part fünfmal so viele Amerikaner an wie die Olympischen Spiele in Paris in diesem Sommer.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...

Oktober 22, 2024

BILBoardBILBoard November 2024 – Die US-Wahle...

Der Wahlkampf nimmt im Vorfeld der US-Präsidentschaftswahlen am 5. November an Fahrt auf. Die Geschäftstätigkeit ist derweil aufgrund der Ungewissheit über den Wahlausgang und die...