Research

Oktober 24, 2023

BILBoardBILBoard Oktober 2023 – Einstiegspunkte und Gewinne

Stand: 13.10.2023

Wirtschaftslage

Das Wachstum schwächt sich weltweit weiter ab, da die Auswirkungen der restriktiveren Finanzierungsbedingungen spürbar werden. Allerdings wirkt sich die geldpolitische Straffung mit unterschiedlicher Geschwindigkeit auf die einzelnen Volkswirtschaften aus.

Bisher hat sich das Wachstum in den USA bemerkenswert gut gehalten, und die aktuellen Monatsdaten deuten auf ein starkes BIP im dritten Quartal hin – die erste Schätzung wird am 26. Oktober erwartet. Die Einzelhandelsumsätze sind noch immer recht robust, und es zeigt sich, dass die ursprünglichen Schätzungen der überschüssigen Ersparnisse offenbar zu konservativ waren. Auch die Tatsache, dass es sich bei der überwiegenden Mehrheit der US-Immobiliendarlehen um langfristige Festzinsdarlehen handelt (70 % mit einer Zinsbindung von 30 Jahren, 9 % mit einer Zinsbindung von 15 Jahren und 10 % mit anderen Zinsbindungen), stützt den Konsum. Der Arbeitsmarkt schwächt sich bei einem leichten Rückgang der Löhne geringfügig ab, ohne dass die Arbeitslosigkeit nennenswert steigt. Die Arbeitslosenquote von 3,8 % im September deutet auf einen weiterhin angespannten Arbeitsmarkt hin, während die durchschnittlichen Stundenlöhne um 4,2 % im Vergleich zum Vorjahr gestiegen sind, was deutlich über dem Niveau liegt, das die Fed als mit ihrem Inflationsziel von 2 % vereinbar ansieht. Vor diesem Hintergrund sowie angesichts steigender Energiepreise und einer nach wie vor hartnäckigen Dienstleistungsinflation kann sich die Fed noch nicht auf ihren Lorbeeren ausruhen. Ob sie die Zinsen in diesem Jahr noch einmal um 25 Bp. anheben wird, bleibt abzuwarten. Sicher ist aber, dass sie die Zinsen länger auf hohem Niveau halten wird. Dies wird letztlich zu einer Konjunkturabkühlung führen, und Frühindikatoren wie die Einkaufsmanagerindizes und das Verbrauchervertrauen beginnen zu drehen.

In Europa haben die harten Konjunkturdaten bereits in mehreren Bereichen enttäuscht. Der Euroraum befindet sich seit dem Ausbruch des Krieges in der Ukraine im vergangenen Jahr am Rande einer Rezession. Die Industrie hat sich noch nicht vollständig vom Energiepreisschock des letzten Jahres erholt, und die Haushalte geben einen größeren Teil ihres Einkommens für teure Energie, Kredite und Hypothekenzahlungen aus (etwa 30 % der Haushalte in den Mitgliedstaaten haben Hypotheken mit variablem Zinssatz), was die Nachfrage nach anderen Gütern belastet. Der Einkaufsmanagerindex für den Dienstleistungssektor hat sich dem des schwächelnden verarbeitenden Gewerbes angenähert. Dies deutet darauf hin, dass die Wirtschaft im dritten Quartal geschrumpft sein könnte. Auch wenn die sich verschlechternden makroökonomischen Bedingungen für ein baldiges Ende des Straffungskurses der EZB sprechen, wäre es verfrüht, eine Lockerung zu erwarten. Die Inflation ist nach wie vor hoch (4,3 % ggü. dem Vorjahr), und die EZB geht nicht davon aus, dass sie vor 2026 zum Ziel von 2 % zurückkehren wird.

Ein schwacher Hoffnungsschimmer für Europa ist, dass sich die makroökonomischen Daten Chinas zu stabilisieren scheinen. So sind beispielsweise die Industriegewinne im August zum ersten Mal seit 2022 auf Monatsbasis gestiegen. Weitere Anreize seitens der chinesischen Regierung könnten das globale verarbeitende Gewerbe ankurbeln, das möglicherweise die Talsohle erreicht.

Anlagestrategie

Seit mehreren Monaten wird das Marktumfeld von den Erwartungen an die künftige Zinsentwicklung bestimmt. Die Zentralbanken erklärten immer wieder, dass die Zinsen noch länger hoch bleiben würden. Die Marktteilnehmer schenkten diesen Aussagen jedoch keinen Glauben und an den Terminmärkten wurden weiterhin Zinssenkungen für das vierte Quartal dieses Jahres eingepreist. Am Ende kapitulierten die Marktteilnehmer und es kam zu einem Einbruch bei Anleihen. Um das Ausmaß der Verkaufswelle zu verdeutlichen: Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,8 % – den höchsten Stand seit 2007. Die Rendite der deutschen Pendants kletterte fast auf 3 %, auf ein Niveau, das zuletzt im Jahr 2011 erreicht worden war. Die Kurse und Renditen von Anleihen entwickeln sich gegenläufig.

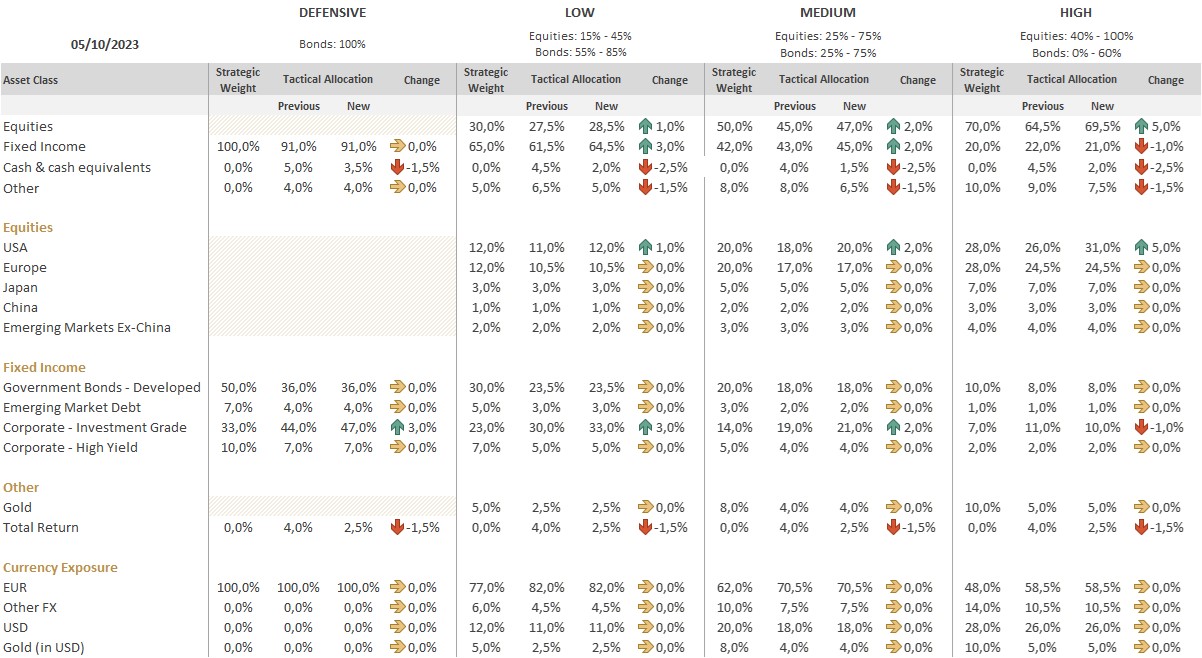

Die Verkaufswelle bei Anleihen ging mit einem Rückgang an den US-Aktienmärkten einher. Wir nutzten den Kursrückgang und die attraktiveren Bewertungen, um unser Engagement in US-Aktien wieder auf ein neutrales Niveau (bzw. eine leichte Übergewichtung bei hohen Risikoprofilen) zu bringen. Diese Transaktionen sicherten wir gegen den Euro ab, um kein zusätzliches Währungsrisiko einzugehen.

Der Grund für unsere Entscheidung, die Allokation in US-Aktien zu erhöhen, liegt darin, dass die Märkte bis vor kurzem von den Anleiherenditen bestimmt wurden. Nachdem die schmerzhafte Anpassung der Markterwartungen an den Ausblick der Zentralbanken weitgehend hinter uns liegt, ist es an der Zeit, dass die Gewinne die Richtung an den Märkten vorgeben. Nun läuft die Berichtssaison für das dritte Quartal an, und es bestehen gute Chancen, dass die Unternehmen die niedrigen Erwartungen übertreffen – es wird nur mit einem Gewinnanstieg von 0,05 % gerechnet. Wie im Abschnitt über die makroökonomische Entwicklung erwähnt sind die harten Konjunkturdaten bisher robust geblieben. Die Hoffnung ist, dass die Gewinne wie bereits im ersten und zweiten Quartal höher als erwartet ausfallen, was die Erwartungen noch weiter nach oben treibt. Wenn die Gewinnerwartungen nach oben korrigiert werden, werden auch die Aktienkurse steigen. Kurzum: Eine starke Gewinnsaison für das dritte Quartal könnte der Katalysator für eine Jahresendrally sein. Selbst wenn sich die makroökonomischen Daten verschlechtern, könnten sich US-Aktien kurzfristig gut behaupten (schlechte Nachrichten sind insofern gut, als sie die Zinserwartungen dämpfen).

Bei den Sektoren haben wir zwei Änderungen vorgenommen. Erstens sind wir zu einer positiven Haltung gegenüber dem europäischen Energiesektor übergegangen. Die Angebotsverknappung infolge der Produktionskürzungen der OPEC+ in Kombination mit einer starken Nachfrage schafft ein sehr günstiges Umfeld für Energieaktien. Infolgedessen war der Energiesektor in Europa zuletzt einer der Sektoren mit der besten Wertentwicklung, auch wenn er noch immer hinter der Entwicklung des Ölpreises zurückbleibt. Der Sektor zeichnet sich durch niedrige Bewertungen, üppige Dividenden, Nettorückkäufe und hohe Free-Cashflow-Renditen aus. Außerdem könnten die Gewinne weiter steigen, und die Anlegerstimmung könnte sich verbessern. Darüber hinaus kann der Energiesektor bei geopolitischen Verwerfungen, wie wir sie derzeit im Nahen Osten erleben, als Absicherung dienen.

Zweitens stuften wir den US-IT-Sektor von neutral auf positiv herauf. Nach der Bewertungskorrektur schätzen wir den Sektor wieder positiv ein, der durch langfristige strukturelle Veränderungen gestützt wird. Auch wenn die Bewertung nach wie vor über dem KGV des S&P 500 von 18 liegt, macht die Prognostizierbarkeit des Gewinnwachstums der IT-Unternehmen den Sektor attraktiv. Zusammen mit den zu erwartenden Aktienrückkäufen dürfte der Gewinn pro Aktie stärker wachsen als der des Gesamtmarktes.

Des Weiteren bevorzugen wir weiterhin Basiskonsumgüter (eine defensive Position, die die Portfolios stützen dürfte, wenn das Rezessionsrisiko wieder stärker in den Fokus rückt) und Nicht-Basiskonsumgüter (dieser Sektor bleibt in Zeiten steigender Zinsen in der Regel hinter dem Markt zurück, und da der Zinsgipfel in Sicht ist, könnte die Untergewichtung in aktiven Fonds schnell aufgehoben werden).

Bei den festverzinslichen Anlagen haben wir unsere Übergewichtung von auf Euro lautenden Investment-Grade-Unternehmensanleihen in allen Profilen außer den hohen Risikoprofilen (wo wir stärker in Aktien engagiert sind) weiter erhöht. Da sich die Renditen der Marke von 5 % nähern (dem höchsten Stand seit der globalen Finanzkrise von 2008), können wir so weiterhin Ertragschancen nutzen und gleichzeitig die Duration leicht erhöhen. Die Fundamentaldaten sind mit einer niedrigen Verschuldung und einem noch immer hohen Schuldendeckungsgrad solide. Deshalb dürften Investment-Grade-Unternehmensanleihen einen Konjunkturabschwung ohne größere Probleme überstehen. Diese Transaktionen wurden aus liquiden Mitteln und durch eine Reduzierung des Engagements in Total-Return-Strategien finanziert.

Fazit

Eines der größten Risiken in diesem Jahr war die erhebliche Diskrepanz zwischen dem Ausblick der Zentralbanken und der aus den Marktkursen abgeleiteten impliziten Zinsentwicklung. Die Märkte stellen sich inzwischen nicht mehr gegen das Narrativ längerfristig höherer Zinsen, und die schmerzhafte Anpassung liegt nun weitgehend hinter uns. Vor diesem Hintergrund sanken die Bewertungen auf ein attraktiveres Niveau. Dies nutzten wir, um im Vorfeld einer möglicherweise erneut positiven Berichtssaison wieder in den US-Aktienmarkt einzusteigen. Gleichzeitig konzentrierten wir uns weiterhin darauf, Ertragschancen zu nutzen, und bauten unser Engagement in Investment-Grade-Unternehmensanleihen weiter aus.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...

Oktober 22, 2024

BILBoardBILBoard November 2024 – Die US-Wahle...

Der Wahlkampf nimmt im Vorfeld der US-Präsidentschaftswahlen am 5. November an Fahrt auf. Die Geschäftstätigkeit ist derweil aufgrund der Ungewissheit über den Wahlausgang und die...