Research

September 28, 2023

BILBoardBILBoard September 2023: Zinsgipfel in Sicht

Auch wenn die Zentralbanken noch wenige letzte Anpassungen vornehmen könnten, gehen die meisten Marktteilnehmer davon aus, dass der Höhepunkt bei den Zinsen in den USA und in Europa nun erreicht ist oder kurz bevorsteht. Die wichtigste Frage für Anleger ist nun, wie der Zinsgipfel aussehen wird. Die Notenbanker haben klar gemacht, dass wir uns von der Vorstellung eines nach beiden Seiten steil abfallenden Gipfels – wie bei den Toblerone-Riegeln – verabschieden können. Der Gipfel wird eher dem südafrikanischen Tafelberg ähneln: Die Zinsen werden nach einem steilen Anstieg so lange auf hohem Niveau verharren, bis sich die Entscheidungsträger sicher sein können, dass die Inflationsrisiken gebannt sind. Eine längere Phase höherer Zinsen wird das Wachstum belasten, bietet aber gleichzeitig neue Ertragschancen für Anleger.

Wie Klaas Knot, niederländischer Zentralbankpräsident und EZB-Ratsmitglied, es formulierte: Die EZB hat im Zinserhöhungszyklus nun die Phase der Feinabstimmung erreicht. Seit dem Sommer 2022 hat die Zentralbank die Zinsen zehn Mal angehoben und den Einlagensatz auf ein Allzeithoch von 4 % hochgeschraubt. Weitere Zinserhöhungen sind angesichts der sich verschlechternden makroökonomischen Bedingungen unwahrscheinlich, sofern kein unvorhergesehenes Schockszenario eintritt. Ebenso wie die PMI-Daten für das verarbeitende Gewerbe deuten jetzt auch die Einkaufsmanagerindizes für den Dienstleistungssektor in Europa auf eine Schrumpfung hin, während die Wirtschaft am Rande einer Rezession steht. Deutschland als traditionelle Wachstumslokomotive des Euroraums sieht sich mit einem Konjunkturabschwung konfrontiert und kämpft gleichzeitig mit anhaltenden Strukturproblemen, die der Krieg in der Ukraine zutage brachte. Trotz der schlechten Wachstumsaussichten sind die Inflation und das Lohnwachstum in der Eurozone immer noch zu hoch, und der Arbeitsmarkt ist nach wie vor außergewöhnlich stark. Auch wenn ein Anstieg der Arbeitslosigkeit auf den ersten Blick keine wünschenswerte Entwicklung wäre, belastet das Horten von Arbeitskräften die Produktivität (die EZB rechnet mit einem Rückgang um 0,2 % im Jahr 2023) und könnte eine Lohn-Preis-Spirale verstärken. Gleichzeitig haben Produktionskürzungen und die anziehende Nachfrage aus China den Rohölpreis auf über 90 US-Dollar pro Barrel steigen lassen. Diese Faktoren erhöhen das Risiko einer Stagflation, das die Aussichten für die Eurozone belastet, sodass Zinssenkungen in nächster Zeit unwahrscheinlich erscheinen. So sagte Frankreichs Notenbank-Gouverneur François Villeroy, dass es jetzt wichtiger sei, „die Kreditkosten für einen ausreichend langen Zeitraum hoch zu halten, als die Zinsen erneut deutlich anzuheben“, während Bundesbankpräsident Joachim Nagel erklärte: „Es wäre falsch, darauf zu spekulieren, dass auf ein Zinshoch bald Zinssenkungen folgen werden“.

In den USA scheint die Fed das Inflationsfeuer durch ihre Serie von Zinserhöhungen eingedämmt zu haben. Allerdings gibt es immer noch einige Glutnester (insbesondere im Dienstleistungssektor, wo die PMI-Daten darauf hindeuten, dass die Unternehmen ihre Preise angesichts der nach wie vor soliden Nachfrage schneller erhöhen). Der Dot Plot der Fed sieht daher für dieses Jahr noch eine letzte Zinserhöhung um 25 Bp. vor.

Die Kerninflation dürfte sich nach unserer Einschätzung weiter in die richtige Richtung bewegen: Die Kreditbedingungen sind restriktiv, die angehäuften Ersparnisse werden nach Schätzungen der Fed von San Francisco in diesem Quartal aufgebraucht, der Arbeitsmarkt schwächt sich allmählich ab, und Millionen von Amerikaner werden im Oktober die Rückzahlung ihrer Studienkredite wieder aufnehmen (was die monatlichen persönlichen Konsumausgaben um 0,6 Prozentpunkte belasten dürfte). Diese Faktoren sprechen für eine allmähliche Abschwächung der Nachfrage, die schließlich zur Abkühlung der Konjunktur beiträgt. Gemäß den Modellen der Fed ist die Inflation inzwischen vor allem nachfrage- und nicht angebotsgetrieben.

Allerdings hat die Konsumneigung der US-Haushalte die Volkswirte in diesem Jahr bereits überrascht, und es ist schwer abzuschätzen, wie lange sie anhalten wird, insbesondere da Thanksgiving, Black Friday und Weihnachten vor der Tür stehen. Angesichts der Widerstandsfähigkeit der Konjunktur deutet der Dot Plot* der Fed auf eine weitere vorsorgliche Zinserhöhung um 25 Bp. in diesem Jahr hin. Anschließend werden die Leitzinsen voraussichtlich noch längere Zeit im restriktiven Bereich bleiben. Die Projektionen für 2026 im Dot Plot zeigen einen Medianwert von 2,9 %. Damit liegen sie über dem „neutralen“ Zins (von 2,5 %), dem Zinsniveau, das die Wirtschaft nach Ansicht der Fed weder stützt noch bremst.

Anlagestrategie

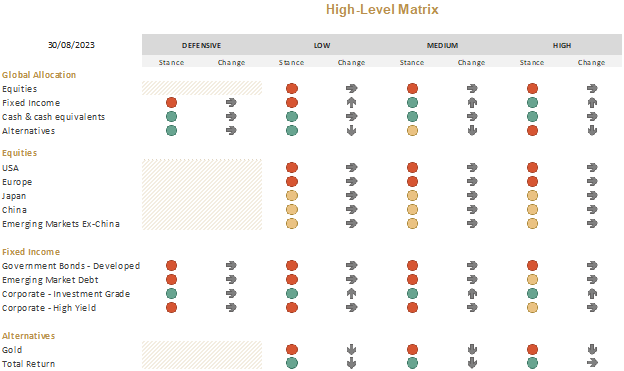

Wenn die Zinsen längere Zeit hoch bleiben, wird sich dies auf das Wachstum auswirken, und wir halten an unserem vorsichtigen Ansatz beim Portfolioaufbau und der Untergewichtung von Risikoanlagen fest.

Die schwache Performance im August spricht dafür, dass die Aktienrally 2023 ins Stocken gerät, da sich die Marktteilnehmer nach der Euphorie über die Zukunft der künstlichen Intelligenz wieder auf die zugrunde liegenden wirtschaftlichen Fundamentaldaten konzentrieren. Selbst positive Gewinnüberraschungen führten kaum zu Kursanstiegen, während Unternehmen bei den geringsten Enttäuschungen abgestraft wurden.

Vor diesem Hintergrund zahlte sich die Absicherung (von jeweils einem Drittel unseres Engagements in US-Aktien und in europäischen Aktien), die wir im August eingegangen waren, aus. Wir behalten diese Absicherung vorerst bei, da wir einen gewissen Schutz vor möglichen weiteren Abwärtsrisiken wünschen. Auf geografischer Ebene sind wir am stärksten in Europa untergewichtet. Bei US-Aktien sind wir leicht untergewichtet, in Japan, den Schwellenländern und China sind wir neutral positioniert. Bei den Anlagestilen legen wir den Fokus auf Qualität und nehmen bei Wachstumswerten im Vergleich zu Substanzwerten eine neutrale Haltung ein.

Die überraschend starke Konjunktur wurde vor allem vom Konsum angetrieben, und die konsumnahen Branchen trugen in der Berichtssaison für das zweite Quartal weltweit am meisten zu den Gewinnüberraschungen bei. Auf taktischer Basis bevorzugten wir im Sommer zwei Sektoren, die beide auf dieses Thema ausgerichtet sind: Basiskonsumgüter und Nicht-Basiskonsumgüter. Sollten wir Anzeichen für einen Rückgang der Nachfrage erkennen, werden wir unsere Positionierung entsprechend anpassen.

Da der größte Teil des Zinsanstiegs hinter uns liegt, sind die Aussichten für festverzinsliche Wertpapiere mit soliden Renditen attraktiv. Auch in diesem Monat konzentrierten wir uns darauf, Ertragschancen zu nutzen, indem wir unsere Gold-Position (eine Anlage, die keine Erträge abwirft) und unser Total-Return-Engagement weiter reduzierten und die Erlöse zur Aufstockung unserer Positionen in Investment-Grade-Anleihen verwendeten, diesmal in Form von variabel verzinslichen Anleihen, die eine etwas höhere Rendite als Geldmarktfonds bieten.

Längerfristig schätzen wir Staatsanleihen positiv ein (da sie bei einem Konjunkturabschwung Schutz bieten dürften) und würden attraktive Einstiegsniveaus zur Aufstockung unserer Positionen nutzen.

Bei Hochzinsanleihen bleiben wir untergewichtet. Während sich dieses Segment zuletzt recht gut entwickelt hat, gehen wir davon aus, dass die straffere Geldpolitik letztlich zu einem Anstieg der Spreads führen wird und die Abwärtsrisiken das Aufwärtspotenzial übersteigen. Auf dem Zinsgipfel (oder kurz vor dem Zinsgipfel) sind Kredite, die wie Sauerstoff für Unternehmen sind, weniger leicht verfügbar. In diesem Umfeld dürften Unternehmen geringerer Qualität die ersten sein, denen die Luft ausgeht.

* Ein vierteljährlich aktualisiertes Diagramm, das die Prognosen der einzelnen Fed-Vertreter für den Leitzins am Ende eines jeden Kalenderjahres zeigt.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Februar 24, 2025

BILBoardBILBoard Februar 2025 – Neuausr...

Als Präsident Trump am 20. Januar sein Amt antrat, war klar, dass die Bekämpfung des US-Handelsdefizits eine hohe Priorität haben würde. Das liegt nicht nur...

BILBoard Januar 2025 – Schlangen und ...

Während die westlichen Neujahrsfeiern bereits hinter uns liegen, wird der 29. Januar das chinesische Neujahr des Schlangen einläuten. Menschen, die in diesem Jahr geboren sind,...

November 27, 2024

BILBoardBILBoard Dezember 2024 – Nach dem Erd...

Bei der BIL verfolgen wir einen langfristigen Anlageansatz, der von stabilen strategischen Richtlinien für die Vermögensallokation geleitet ist. Zugleich setzen wir auf eine dynamische...

Oktober 22, 2024

BILBoardBILBoard November 2024 – Die US-Wahle...

Der Wahlkampf nimmt im Vorfeld der US-Präsidentschaftswahlen am 5. November an Fahrt auf. Die Geschäftstätigkeit ist derweil aufgrund der Ungewissheit über den Wahlausgang und die...