Research

avril 2, 2025

BILBoardBILBoard avril 2025 – Entre droits de douane, turbulences et changements tactiques

Publié le 1er avril 2025

Ce premier trimestre 2025 n'a pas été de tout repos. La volatilité des marchés s’est accrue : les marchés actions ont divergé, les obligations n'ont guère servis de refuge et les investisseurs se sont vus rappeler à quel point le sentiment peut basculer rapidement lorsque l'incertitude politique rencontre les tensions géopolitiques. Cette édition du BILBoard se concentre sur notre interprétation du paysage actuel et notre positionnement en termes de portefeuilles pour l’avenir.

Récapitulatif des marchés : Un trimestre volatil marqué par les tensions commerciales

Jusqu'à présent, l'année 2025 s’est caractérisée par une volatilité élevée et une baisse notable des marchés actions, en particulier aux États-Unis. Au cœur de ces turbulences se trouve un thème récurrent : l'incertitude commerciale.

Les droits de douane, souvent instaurés ou abrogés sans concertation préalable, ont amplifié l'imprévisibilité pour les entreprises et les investisseurs du monde entier. L'évolution rapide du paysage politique présente des défis opérationnels pour les entreprises et de nouvelles préoccupations en matière de prix pour les consommateurs américains, dont beaucoup ne disposent plus d'une réserve d'épargne aussi importante que pendant la période de la pandémie.

La première économie mondiale fait face à des préoccupations croissantes de stagflation : les actions américaines ont enregistré leur plus forte baisse trimestrielle depuis près de trois ans. Le S&P 500 a chuté de 4,6 %, tandis que le Nasdaq a perdu plus de 10 %.

En revanche, les actions européennes ont gagné environ 5 %, stimulées par l'optimisme suscité par une éventuelle résolution du conflit en Ukraine, ainsi que par l'annonce de dépenses budgétaires à grande échelle, ce qui a particulièrement favorisé les valeurs de l'aérospatiale et de la défense.

Ce qui a stimulé les actions a été cependant néfaste pour le marché obligataire. Les plans de dépenses en termes de défense de l'UE (avec un budget de 800 milliards d'euros en cours de préparation), ainsi que le pivot de la politique fiscale en Allemagne ont exercé une forte pression à la hausse sur les rendements. Les obligations de l'État allemand ont connu leur plus importante vague de vente depuis des décennies.

Malgré un trimestre qui a apporté plus de questions que de réponses, un actif s'est distingué : l'or. En tant que valeur refuge traditionnelle, il a en effet atteint un nouveau record à 3 128 USD l'once troy.

Vue macroéconomique : Ralentissement de la croissance, changement de politique

Les prévisions de croissance de la zone euro restent modérées et il est peu probable que les dépenses de défense aient un impact immédiat, étant donné le temps nécessaire à l'augmentation de la production nationale de défense. Lors de sa dernière réunion de politique monétaire, la BCE a abaissé ses prévisions de croissance pour cette année de 1,1 à 0,9 %, en laissant paraître une certaine incertitude. Par la même occasion, elle a laissé entendre qu'elle pourrait être proche de la fin de son cycle d'assouplissement, alors que l'inflation redescend et que les gouvernements se préparent à ouvrir les robinets des dépenses.

Aux États-Unis, si les données qualitatives ont été volatiles, les données quantitatives restent quant à elles relativement résistantes pour l'instant, le marché de l'emploi restant solide. L'impact des droits de douane reste incertain, or des politiques favorables à la croissance sont toujours attendues. Les autorités ont indiqué que les recettes des droits de douane seraient utilisées afin d’accorder « la plus grande réduction d'impôts de l'histoire américaine ». D’autres mesures de soutien sont également prévues, comme le récent décret visant à accroître la production américaine de minéraux essentiels tels que l'uranium, le cuivre, la potasse et l'or. La Fed prévoit un ralentissement de la croissance cette année (1,7 %) ainsi qu’une une hausse de l'inflation (PCE à 2,7 %), tandis que son diagramme à points continue d'indiquer deux nouvelles baisses de taux avant la fin de 2025. Des tarifs douaniers agressifs pourraient modifier cette trajectoire si les pressions sur les prix continuent de s'intensifier.

En Chine, les mesures annoncées pour stimuler la consommation sont jusqu'à présent perçues comme insuffisantes pour protéger l'économie contre l'impact potentiel de la montée des tensions commerciales.

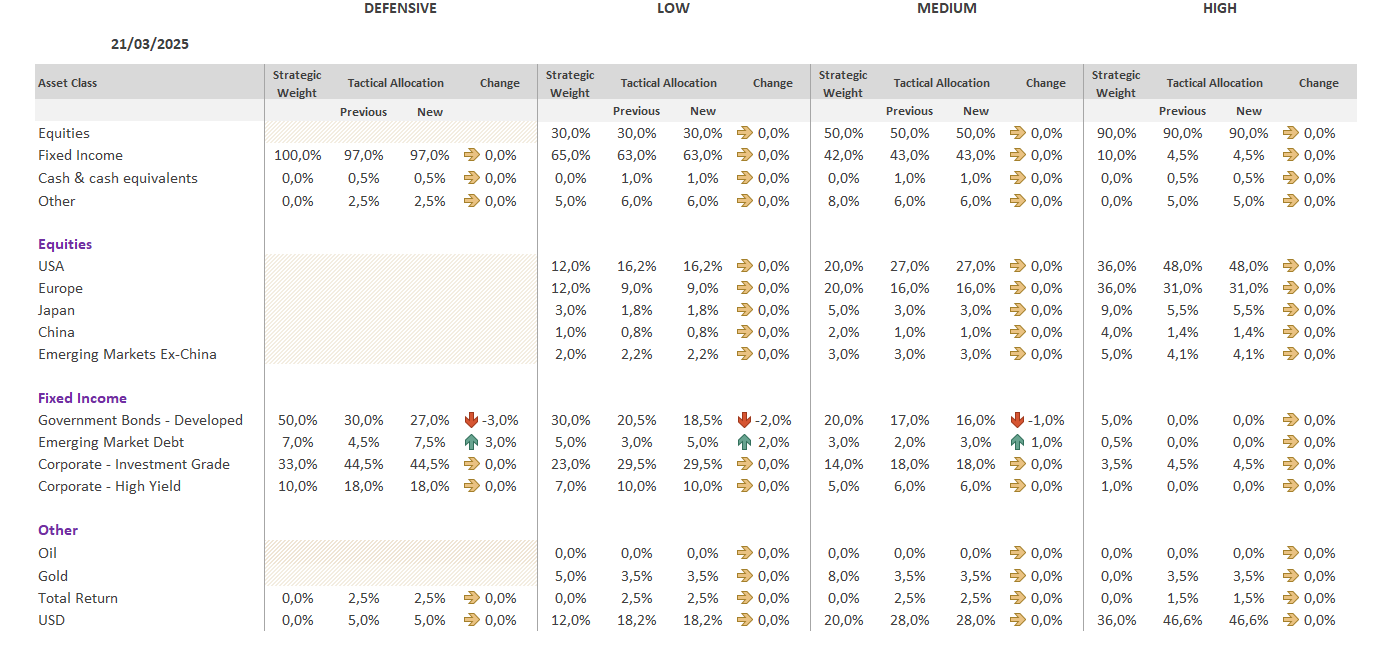

Stratégie d'investissement

Au cœur de notre stratégie d'investissement réside une philosophie solide : maintenir la stabilité de nos convictions, tout en étant suffisamment flexibles pour s'adapter à l'évolution des marchés.

Actions

Dans un premier temps, nous avons maintenu notre surpondération aux actions américaines et avons également rééquilibré notre exposition à la hausse afin de conserver nos pondérations cibles suite à la correction du marché. Après plusieurs années de volatilité exceptionnellement faible, un retour aux normes historiques peut être déstabilisant, mais il crée aussi des opportunités. Pour l'heure, les fondamentaux restent suffisamment solides pour nous conforter dans notre position. En outre, le seuil de rentabilité des entreprises américaines est désormais plus bas, et nous constatons que les dirigeants achètent les actions de leurs entreprises à un rythme plus rapide que celui observé depuis le mois de juin. Nous notons également que notre stratégie de couverture, initiée à la fin de l'année dernière, s'est avérée bénéfique, puisqu'elle a expiré le 20 mars dans la monnaie, à l'un des points les plus bas du S&P 500 depuis le début de l'année.

En ce qui concerne les actions européennes, après une forte performance, nous avons sécurisé les gains et réduit les positions pour revenir à notre objectif de neutralité, estimant que la plupart des bonnes nouvelles ont déjà été intégrées dans les prix. Les droits de douane constituent clairement un obstacle majeur.

Dans le cadre de nos préférences sectorielles, nous avons procédé aux ajustements suivants afin de refléter l'évolution de l'environnement :

- Consommation de base aux États-Unis : Rehaussé à neutre

Soutenues par un dollar plus faible et des bénéfices solides. Les valorisations sont attrayantes, même si les risques commerciaux restent préoccupants. - Consommation discrétionnaire européenne : Rehaussé à neutre

Signes de reprise dans les secteurs du luxe et de l'automobile, avec une amélioration du sentiment et des données économiques. Un certain risque tarifaire est déjà intégré. - Services de communication européens : Rehaussé à Positif

Les freins réglementaires et la faible exposition aux droits de douane en font une valeur défensive convaincante, avec la 5G et l'infrastructure numérique comme moteurs de croissance. - Secteur financier européen : Rehaussé à Positif

L'accentuation de la courbe des rendements et les rachats d'actions en cours sont de puissants obstacles. Malgré des rendements en dividendes plus faibles, le secteur reste robuste. - Industrie européenne : Rehaussé à Positif

Soutenues par l'amélioration des PMI et les investissements gouvernementaux dans la défense et les infrastructures, en particulier en Allemagne. - Soins de santé en Europe : rétrogradé à neutre

Prise de bénéfices après une forte performance. Des freins divers, notamment les changements de devises, l'incertitude de la politique américaine et l'expiration des brevets. - Immobilier européen : Rétrogradation à neutre

La hausse des rendements obligataires et l'évolution du marché vers l'infrastructure rendent les perspectives à court terme difficiles. - Services publics européens : Rétrogradation à neutre

Les tendances en matière d'électrification restent favorables, or la hausse des rendements constitue un obstacle pour ce secteur sensible aux taux d'intérêt.

Obligations

Les obligations européennes de qualité continuent de constituer la majeure partie de notre exposition aux obligations. Cela s'est avéré bénéfique lors des récentes turbulences du marché ; alors que les spreads de crédit américains se sont élargis en même temps que les marchés boursiers, les spreads européens sont restés relativement stables. Le crédit européen présente toujours des caractéristiques techniques et fondamentales solides. À l'avenir, le segment devrait être soutenu par de nouveaux plans de dépenses budgétaires. Au sein de l'Investment Grade, nous considérons les hybrides financiers et d'entreprises comme étant les segments les plus attrayants.

Nous complétons cette exposition par une part de titres à haut rendement afin d'augmenter les revenus des portefeuilles, tout en étant vigilants en matière de risque de crédit. En effet, nous préférons la nature plus défensive du haut rendement européen. Aux États-Unis, les prêts semblent mieux positionnés que le segment haut rendement.

Estimant que la pression sur les taux européens pourrait se maintenir en raison de la nouvelle orientation budgétaire de la zone euro, nous avons réduit l'exposition aux titres souverains dans les profils Defensive, Low et Medium. Le produit de cette vente a été alloué à de la dette émergente (EMD). Nous préférons les obligations en devises fortes qui ont mieux performé, bénéficiant d'un resserrement substantiel des spreads et d'un portage attractif, en particulier dans les pays les moins développés. En augmentant notre exposition à la dette des marchés émergents, nous augmentons également notre exposition à la courbe américaine. La Fed ralentissant le rythme de réduction de son bilan, la pression sur les rendements du Trésor devrait s'atténuer.

Réflexions finales

Bien que les droits de douane aient été un outil politique privilégié par le président D. Trump dans le passé, la manière dont les mesures commerciales sont désormais introduites, souvent de manière abrupte et sans concertation préalable, a pris de court à la fois les alliés et les adversaires. Les investisseurs se retrouvent également déconcertés, non seulement par les changements de politique en eux-mêmes mais aussi par l'apparente disposition de l'administration à accepter la volatilité du marché, ainsi que les risques associés pour la croissance économique américaine.

Les ventes du premier trimestre reflètent une augmentation de la prime de risque alors que les marchés s'adaptent à ce nouvel environnement moins prévisible. Pourtant, dans ce contexte d'incertitudes, notre objectif reste clair : nous restons concentrés sur les fondamentaux et nous nous appuyons sur nos convictions, tout en faisant preuve d'agilité et d'adaptabilité.

Qu'il s'agisse de rééquilibrer l'exposition aux actions régionales et d'augmenter notre allocation à la dette des marchés émergents, ou d'affiner nos positions sectorielles en réponse aux changements macroéconomiques et politiques, nous continuons à naviguer en 2025 avec vigilance et confiance. Nous restons attentifs aux risques tout en cherchant activement les opportunités.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

avril 22, 2025

NewsLa ruée vers l’Or

Au cours des derniers mois, l'or a connu une dynamique remarquable, consolidant sa position en tant que valeur refuge privilégiée. Contrairement à ce que suggère...

avril 7, 2025

NewsMarket Update – 7 Avril 2025

La correction du marché à la suite de l'annonce de nouveaux droits de douane se poursuit, alors que les investisseurs tentent de prévoir la prochaine...

mars 27, 2025

NewsLes potentielles conséquences économi...

Alors que les négociations se poursuivent en vue de parvenir à un éventuel accord de paix en Ukraine, les espoirs grandissent quant à une...