Research

février 24, 2025

BILBoardBILBoard Février 2025 – Repeindre le système commercial mondial

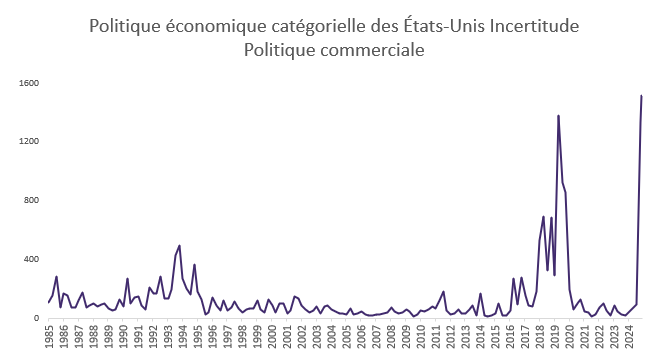

Lorsque le président Trump a pris ses fonctions le 20 janvier, il était clair que la lutte contre le déficit commercial des États-Unis serait une priorité absolue. Cela n'est pas seulement dû à son discours fréquent sur le sujet, mais aussi au fait que les Républicains détiennent actuellement à la Chambre la majorité la plus mince qu'aucune administration n'ait eu depuis un siècle, ce qui nécessite le soutien d'au moins sept Démocrates pour faire avancer la plupart des législations au Sénat. Cette situation contraint le président à s'appuyer sur des décrets pour contourner les obstacles du Congrès. En conséquence, il se concentre désormais sur des questions telles que la géopolitique, l'immigration et le commerce, contrairement à 2016, où il avait entamé son mandat en mettant l'accent sur l'économie nationale - pour cela, il faut en grande partie que le Congrès soit de la partie.

Ainsi, si les marchés avaient une idée de ce que Trump pourrait faire au cours de ses 100 premiers jours, le plus important était de savoir comment. On s'inquiétait en effet de l'éventualité d'une série de droits de douane imposés sans discernement aux alliés et aux adversaires de l'Amérique ; des droits de douane mis en œuvre avec la même insouciance que Jackson Pollock éclaboussant sa toile de peinture, créant ainsi des effets chaotiques. Cependant, il semble que Trump soit en fait en train de "peindre par les chiffres", ayant signé une action pour que son personnel conçoive un plan pour imposer des droits de douane aux partenaires commerciaux des États-Unis sur la base de la "réciprocité". Le vernissage de la nouvelle architecture commerciale américaine est prévu pour le début du mois d'avril.

Entre-temps, les marchés ont adopté cette approche qui semble plus mesurée et qui laisse du temps pour la négociation. À l'heure actuelle, ce sont généralement les pays émergents dont les relations commerciales sont limitées qui imposent des droits de douane élevés aux produits américains. Le Canada et le Mexique ont des droits de douane nuls avec les États-Unis, l'UE n'a qu'un différentiel de +1,2 point de pourcentage (pp) avec les États-Unis, alors que pour la Chine ce différentiel est négatif.[1] Étant donné que le Canada, le Mexique, la Chine et l'UE représentent plus de 60 % des importations américaines, l'impact global pourrait donc être gérable. Toutefois, il pourrait être plus dramatique si l'administration procède à l'inclusion de la TVA et d'autres barrières non tarifaires dans ses calculs. Pour l'instant, il semble que le marché ait le sentiment que le point de départ extrême et le calendrier prolongé pourraient en fait n'être qu'un canevas à partir duquel Trump pourrait entamer les négociations.

En effet, parmi les droits de douane annoncés par Trump, il n'en a mis qu'un seul en œuvre à ce jour : Il a imposé des droits de douane de 10 % à la Chine, tout en déclarant par la suite qu'un accord commercial était "possible". Les droits de douane sur l'aluminium, l'acier, le Canada, le Mexique et la Colombie ont tous été repoussés, ce qui a laissé le temps de trouver des concessions.

Trump 2.0 entraînera sans aucun doute un réalignement des chaînes d'approvisionnement mondiales. Toutefois, il est risqué d'investir de manière irréfléchie sur la base des annonces commerciales, car le tableau ressemble actuellement à un Chagall, plein de tours et de farces. À l'instar de la Fed, nous attendons plus de clarté avant d'agir sur nos portefeuilles. Le principal problème est que si l'incertitude persiste trop longtemps, elle pourrait à elle seule commencer à entraver la confiance des entreprises, l'investissement et l'activité économique.

Source : Bloomberg, BIL

Le paysage économique

Après que les États-Unis ont enregistré une croissance de 2,8 % en 2024, le consensus s'attend à un rythme encore respectable de 2,2 % en 2025. La consommation est le principal moteur de l'exception américaine, mais il semble que les ménages commencent à se serrer la ceinture, la résurgence des craintes d'inflation pesant sur la confiance. Pour l'instant, nous pensons que tant que le marché du travail reste résistant, il maintiendra les dépenses à un niveau plancher. L'espoir est que les politiques favorables aux entreprises catalysent une reprise dans le secteur des entreprises, maintenant l'activité - et la dynamique de l'emploi - soutenue. Le climat s'améliore, principalement dans le secteur manufacturier, où les nouvelles commandes sont en hausse et où la confiance des entreprises a atteint son plus haut niveau depuis 34 mois en janvier.

Le revers de la médaille est que les politiques proposées pourraient attiser l'inflation, ce qui risquerait de faire dérailler la campagne d'assouplissement de la Fed. L'inflation globale est déjà en hausse, ayant augmenté chaque mois depuis septembre, atteignant 3,0 % en glissement annuel en janvier. La Fed a déjà révisé le nombre de baisses de taux qu'elle prévoit pour cette année, le faisant passer de quatre à deux. Les marchés à terme prévoient une baisse des taux pour cette année, et une deuxième baisse est envisagée à pile ou face. Le compte rendu de la réunion de janvier de la Fed a révélé une certaine nervosité quant aux conséquences économiques des politiques du président Trump. La Fed restant probablement en suspens dans les mois à venir, les bénéfices des entreprises devraient occuper le devant de la scène.

Les choses semblent prometteuses à cet égard : parmi les entreprises du S&P 500 qui avaient publié leurs résultats au moment de la rédaction du présent rapport, la croissance des bénéfices par action était de 16,9 % au total. Si ce taux se maintient, il s'agira de la plus forte croissance enregistrée depuis le quatrième trimestre 2021. La saison des résultats fructueux a contraint les analystes à réviser à la hausse les bénéfices futurs attendus.

En Europe, si la situation macroéconomique reste difficile, certains éléments permettent aux marchés de pousser un soupir de soulagement collectif : Les PMI laissent espérer que le secteur manufacturier est en train de toucher le fond, l'Allemagne pourrait bientôt avoir un gouvernement capable d'agir, un cessez-le-feu en Ukraine pourrait se dessiner, et la France a réussi à adopter un budget 2025. Cela dit, la zone euro reste à la traîne des États-Unis et les économistes ne prévoient qu'une croissance de 0,9 % cette année. La faiblesse de l'économie et les signes d'essoufflement du marché de l'emploi devraient inciter la BCE à procéder à des baisses de taux successives dans les mois à venir.

En ce qui concerne la Chine, peu de choses ont changé depuis notre évaluation dans le BILBoard du mois dernier, même si le sentiment du marché a été positivement influencé par les débuts de "DeepSeek". Dans l'ensemble, 2025 sera une nouvelle année au cours de laquelle Pékin tentera de stimuler la croissance et la consommation intérieure. Nous attendons la réunion parlementaire annuelle "à deux sessions" du 5 mars pour avoir une feuille de route plus claire.

Stratégie d'investissement

Tout en restant neutres sur les actions en général, nous conservons une préférence pour les États-Unis et un penchant pour les petites capitalisations, car elles pourraient bénéficier des politiques "America First". Il convient de noter que pour le premier trimestre 2025, les sociétés du S&P 500 dont les revenus sont plus internationaux devraient enregistrer des bénéfices inférieurs à ceux de leurs équivalents dont les revenus sont plus nationaux. Le taux de croissance des bénéfices estimé pour l'ensemble du S&P 500 pour le premier trimestre 2025 est de 8,1 %. Pour les entreprises qui réalisent plus de 50 % de leur chiffre d'affaires aux États-Unis, il est de 9,1 %. Pour les entreprises qui réalisent plus de 50 % de leur chiffre d'affaires en dehors des États-Unis, ce chiffre tombe à 6,6 %.

Le marché considérant désormais le verre à moitié plein en ce qui concerne l'Europe, nous avons bénéficié d'une proportion relativement importante d'actions européennes par rapport à ce que nous observons chez d'autres investisseurs institutionnels. À la lumière de bénéfices d'entreprises supérieurs aux prévisions et de l'espoir d'une amélioration de la situation macroéconomique, nous suivons l'évolution de la situation afin de déterminer si nous souhaitons augmenter notre position.

Dans le domaine des titres à revenu fixe, les titres de qualité constituent la pierre angulaire de notre exposition, complétée par des titres à haut rendement pour augmenter les revenus. Avec des rendements en berne, il est de plus en plus essentiel de sortir des sentiers battus pour introduire de nouvelles sources de revenus dans les portefeuilles.

Ce mois-ci, dans les profils Défensif et Faible, nous avons réduit l'exposition aux titres souverains (de 3 % et 2 %, respectivement), en allouant le produit à parts égales aux titres hybrides d'entreprises et aux CoCos (à haut rendement). Ces produits sont moins sensibles aux fluctuations des taux d'intérêt en raison de leur profil de duration plus faible et offrent un rapport risque/rendement plus attrayant.

En ce qui concerne les profils défensifs, nous avons mis en œuvre une décision prise en janvier de transférer 4 % de l'exposition à la catégorie "investment grade" vers le crédit structuré. Cette classe d'actifs offre un rendement plus attrayant, tout en augmentant la diversification du portefeuille, étant donné que le crédit structuré est faiblement corrélé aux autres classes d'actifs à revenu fixe. La nature à taux variable du crédit structuré signifie que le risque de duration dans le portefeuille est réduit.

L'art de la négociation

Au cours des prochains mois, les investisseurs devront relever le défi de plus en plus difficile de se concentrer sur les fondamentaux au milieu d'une avalanche de titres et d'un flux de communication non conventionnelle de la part de la nouvelle administration américaine. À la BIL, nous nous efforçons d'aider nos clients à distinguer l’essentiel de l’accessoire, en séparant le signal du bruit, dans le but d'obtenir des rendements de portefeuille stables au fil du temps. Si les messages de Trump sont audacieux comme des peintures à l'huile, le passé a montré que le résultat peut parfois être édulcoré, devenant plus proche d'une aquarelle. Il écrit lui-même dans "The Art of the Deal" : Je ne m'attache jamais trop à une seule affaire ou à une seule approche. Pour commencer, je garde beaucoup de balles en l'air, car la plupart des affaires tombent à l'eau, même si elles semblent prometteuses au départ.

[1] https://www.fitchratings.com/research/sovereigns/us-reciprocal-trade-policy-widens-range-of-potential-tariff-outcomes-18-02-2025

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

avril 22, 2025

NewsLa ruée vers l’Or

Au cours des derniers mois, l'or a connu une dynamique remarquable, consolidant sa position en tant que valeur refuge privilégiée. Contrairement à ce que suggère...

avril 7, 2025

NewsMarket Update – 7 Avril 2025

La correction du marché à la suite de l'annonce de nouveaux droits de douane se poursuit, alors que les investisseurs tentent de prévoir la prochaine...

avril 2, 2025

BILBoardBILBoard avril 2025 – Entre droits de...

Publié le 1er avril 2025 Ce premier trimestre 2025 n'a pas été de tout repos. La volatilité des marchés s’est accrue : les marchés actions ont...

mars 27, 2025

NewsLes potentielles conséquences économi...

Alors que les négociations se poursuivent en vue de parvenir à un éventuel accord de paix en Ukraine, les espoirs grandissent quant à une...