Research

BILBoard Janvier 2025 – L’année du Serpent

En janvier 2025, alors que les célébrations du Nouvel An occidental sont déjà passées, le 29 janvier marquera le début de l'année du Serpent du Nouvel An chinois. Les personnes nées cette année-là sont réputées intelligentes et intuitives, avec un goût raffiné. Elles sont considérées comme créatives et extrêmement diligentes. Pour les investisseurs, de telles qualités seront plus cruciales que jamais dans l'année à venir...

L'année 2024 a vu les marchés continuer à grimper. Le S&P 500 a atteint 57 nouveaux sommets historiques, augmentant d'environ 25 %. Le Nasdaq a bénéficié de gains de plus de 30 %, le Dow de 12 %, et même l'EuroStoxx a réussi à enregistrer des gains d'environ 8 %. Comme nous l'avons écrit dans notre perspective d'investissement pour 2025, les douze prochains mois promettent un nouveau jeu. Les valorisations des actions sont tendues, les attentes en matière de bénéfices sont élevées, la dette à revenu fixe reste vulnérable aux craintes renouvelées d'inflation, et la sphère politique promet sa part de volatilité. La sélectivité et l'adaptabilité seront essentielles, la gestion active revenant sous les feux de la rampe.

Contexte macroéconomique

L'économie américaine a terminé l'année 2024 sur une note positive, et les perspectives pour 2025 sont prometteuses, l'indice PMI composite étant désormais à son plus haut niveau depuis avril 2022. Les espoirs sont grands que l'administration Trump mettra en œuvre des politiques America First qui stimuleront la croissance et porteront les marchés boursiers à de nouveaux sommets, mais l'inconvénient est que son programme pourrait également attiser l'inflation, ce qui pourrait mettre un terme à la campagne d'assouplissement de la Fed. La Réserve fédérale a déjà réduit le nombre de baisses de taux qu'elle prévoit cette année de quatre à deux. Les marchés obligataires ont corrigé fortement à l'idée d'un taux plus élevé pendant plus longtemps ; un mouvement que nous avons considéré comme exagéré, et qui a partiellement été annulé. Les 100 premiers jours de Trump au pouvoir seront cruciaux pour obtenir plus de clarté sur la manière dont il va opérer cette fois-ci, et sur les éléments qu'il privilégie. Plusieurs entreprises restent en mode attentiste, en particulier dans le secteur manufacturier et en ce qui concerne les embauches.

Pour la zone euro, nous prévoyons une croissance faible. Toute force résiduelle est concentrée dans les services, tandis que la série de contractions de deux ans dans le secteur manufacturier se poursuit. Les principales économies du bloc, à savoir l'Allemagne et la France, connaîtront à peine une croissance en 2025, et les risques sont orientés à la baisse, en particulier en raison des politiques commerciales de Trump. La déréglementation et les réductions d'impôts outre-Atlantique menacent également d'éroder la compétitivité des entreprises européennes.

L'inflation dans la zone euro devrait diminuer progressivement, atteignant 2,1 % en 2025 et 1,9 % en 2026, selon les dernières prévisions de la BCE. L'énergie pourrait créer quelques obstacles sur la route, cependant. À partir du 1er janvier, le gaz russe n'est plus transporté vers le bloc par l'Ukraine, tandis qu'un hiver froid signifie que les réserves de gaz sont épuisées au rythme le plus rapide depuis la crise énergétique. Dans l'ensemble, cependant, une économie faible et les premiers signes de refroidissement sur le marché du travail devraient maintenir la BCE sur la voie d'une réduction séquentielle des taux jusqu'à ce qu'elle atteigne le taux terminal. Une carte de sortie de prison gratuite potentielle ? La confiance des consommateurs a reculé, mais si elle peut se redresser, le fait que le taux d'épargne est à un niveau record signifie que le potentiel d'une augmentation des dépenses est là.

L'économie chinoise a réussi, et de justesse, à atteindre l'objectif officiel de croissance de 5 % pour 2024. Toutefois, un examen plus approfondi révèle que la croissance a été déséquilibrée, tirée par l'industrie et les exportations. La croissance tirée par les exportations est due en partie à la déflation des prix à la sortie d'usine, qui rend les produits chinois plus compétitifs sur la scène internationale, ainsi qu'à une ruée des usines pour envoyer des stocks à l'étranger avant Trump 2.0. En effet, l'excédent commercial de la Chine a bondi à un niveau record l'année dernière, avant une éventuelle déferlante de droits de douane.

La demande intérieure continue d'être un point douloureux, tandis que le chômage est également en hausse. Il reste à voir si l'extension d'un programme d'échange pour les appareils électroménagers et des subventions supplémentaires pour les achats numériques permettront de stimuler la demande des ménages. Le problème clé est que la crise immobilière non résolue continue de peser sur la confiance et les finances : Les investissements immobiliers ont chuté de 10,6 % en 2024, marquant la pire année depuis le début des enregistrements en 1987. En résumé, l'amélioration de la croissance restera la priorité en 2025 et la politique fiscale sera au premier plan, la marge de manœuvre pour un nouvel assouplissement monétaire étant limitée par la pression croissante sur le yuan. Pékin ne révélera son plan économique spécifique pour l'année à venir qu'à l'occasion d'une réunion législative annuelle en mars.

Décisions d'investissement

Actions

Compte tenu du contexte actuel, lors de notre comité d'allocation d'actifs du 14 janvier, nous avons maintenu notre allocation neutre aux actions, avec une préférence pour les États-Unis. Là-bas, le contexte économique reste solide, ce qui à son tour pourrait maintenir les bénéfices des entreprises. Si cela se produit, le rallye des actions américaines pourrait bien se poursuivre, avec une participation plus large probable dans les sociétés technologiques non-mégacap. Nous voyons des opportunités dans, par exemple, les petites et moyennes capitalisations qui ont une exposition locale aux États-Unis, les banques et les facilitateurs de la relocalisation de la fabrication. Les entreprises disposant d'une chaîne d'approvisionnement locale devraient surperformer les entreprises disposant d'une chaîne d'approvisionnement mondiale en raison de politiques commerciales potentiellement antagonistes. En reconnaissant que les marchés pourraient être ébranlés alors que Trump entre en fonction et commence à élaborer son programme, nous maintenons une couverture sur 50 % de notre exposition aux actions américaines au cas où le marché reculerait en dessous du niveau auquel il a commencé l'année.

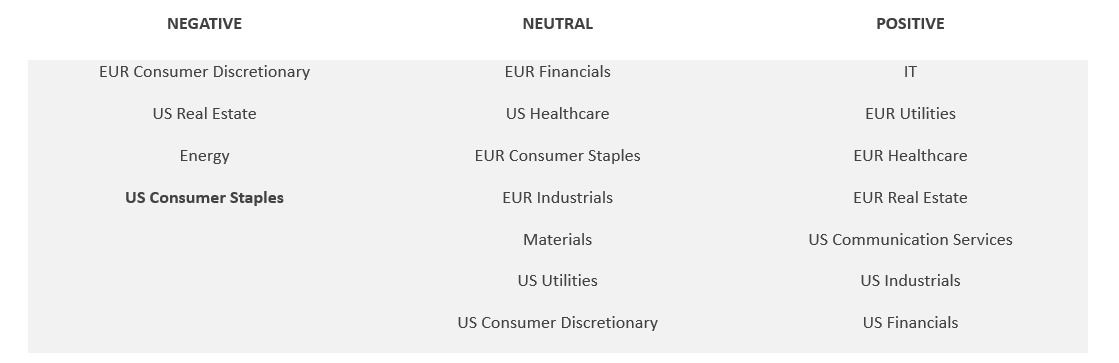

Nous restons sous-pondérés dans les autres régions clés, à savoir l'Europe, les marchés émergents (y compris la Chine) et le Japon.

En ce qui concerne les secteurs, nous avons dégradé le secteur américain des biens de consommation courante de neutre à négatif. Pendant longtemps, les investisseurs n'ont pas eu à se soucier trop du risque de change, mais celui-ci réapparait sur le devant de la scène en 2025 : Le dollar a augmenté de 8 % par rapport à l'euro depuis septembre, se rapprochant de la parité. La force du dollar pourrait avoir un impact négatif sur les états financiers, en particulier ceux des grandes multinationales américaines qui réalisent une bonne partie de leurs revenus à l'étranger. Si de telles entreprises n'ont pas correctement couvert leurs risques de change, elles pourraient voir la valeur de leurs bénéfices à l'étranger diminuer. La prochaine saison des bénéfices révélera quelles entreprises ont été négligentes.

Nouvelles préférences sectorielles

Nous continuons à surpondérer les technologies de l'information des deux côtés de l'Atlantique. Cela dit, nous soulignons que l'exposition à l'IA devrait être considérée comme un pari tactique. Il est facile d'être séduit par des récits convaincants sur l'impact révolutionnaire que l'intelligence artificielle et les LLM auront sur notre monde, mais il est également vrai que les entreprises cherchent encore des moyens de monétiser ces outils. Nous voyons un risque que les résultats futurs des entreprises opérant dans ce domaine peinent à contenter des investisseurs devenus insatiables.

Au sein des biens industriels, les vents favorables que la nouvelle administration américaine offre au secteur de la défense sont difficiles à ignorer. Le président Trump a déclaré que les membres de l'OTAN devraient consacrer 5 % de leur PIB à la défense, soit une augmentation significative par rapport à l'objectif actuel de 2 %. Il semble jouer la carte qui dit soit que les membres européens de l'OTAN augmentent leurs dépenses de défense pour garder les États-Unis dans l'alliance, soit qu'ils dépensent plus pour s'adapter à un monde sans le plus grand dépensier du club. L'OTAN a estimé que 23 de ses 32 membres atteindraient son objectif actuel de dépenser 2 % de leur PIB en 2024.

Revenue Fixe

Notre stratégie de revenu fixe reste centrée sur les obligations d'entreprise de qualité investissement, complétées par des obligations de qualité supérieure à haut rendement pour stimuler les revenus.

Estimant que les rendements à plus long terme avaient augmenté trop rapidement (principalement aux États-Unis, mais les taux européens ont suivi par sympathie), nous avons maintenu notre position sur la durée, prévoyant un certain degré de normalisation sur la courbe de l'EUR ; en effet, cela a commencé à se produire. Pour l'instant, nous gardons les mains hors des obligations du Trésor américain.

Notez que dans les profils Défensif et Faible Risque, nous avons converti une partie de notre exposition en dette souveraine en Gilts britanniques. Les rendements des Gilts avaient subi une forte pression à la hausse avant notre Comité, avec une inflation sous-jacente qui peine à faiblir, un budget travailliste ambitieux et des taux américains plus élevés poussant le Gilt à 30 ans au niveau le plus élevé depuis 1998. Cela a laissé l'écart de rendement sur les Bunds au niveau le plus élevé depuis les années 90, une période où le Royaume-Uni souffrait d'une croissance faible et d'une inflation élevée (+8 %). Croyant que l'inflation britannique va se modérer et que la croissance économique pourrait décevoir, ouvrant la porte à la BoE pour devenir plus colombe, nous soupçonnions une normalisation dans le différentiel de taux entre les Gilts et les obligations d'État européennes, ce qui conduirait les Gilts à surperformer les obligations d'État européennes.

Dans les profils défensifs, nous avons également pris la décision de réduire les obligations de qualité investissement en faveur d'une augmentation des obligations à haut rendement, simplement pour stimuler la génération de revenus (en l'absence d'actions pour alimenter les gains). Les faibles niveaux d'obligations en difficulté (5 %, niveau le plus bas depuis avril 2022) et les taux de recouvrement relativement élevés (53 % contre 42 % en 2023) sont des éléments rassurants pour les investisseurs dans les obligations à haut rendement. Les niveaux de détresse pour les prêts sont encore plus bas à 3 %.

Conclusion

Investir peut parfois ressembler à un jeu où le hasard a son importance, mais sur le long terme, les données montrent que ne pas être investi est un moyen sûr de perdre de l'argent, grâce aux effets corrosifs de l'inflation. Par rapport aux années précédentes, nous avons le sentiment que 2025 pourrait potentiellement comporter plus de moments de tension que les investisseurs ont l'habitude de voir récemment. En adhérant à des directives d'allocation d'actifs stables qui garantissent une diversification adéquate, nous sommes bien placés pour aider les clients à naviguer dans l'environnement de plus en plus complexe. Nos experts ont les yeux rivés sur le marché, prêts à adapter notre allocation tactique si nécessaire pour saisir les opportunités et éviter, ou du moins limiter la volatilité que le marché pourrait présenter. Comme toujours, la performance pour nos clients reste notre objectif ultime.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

avril 22, 2025

NewsLa ruée vers l’Or

Au cours des derniers mois, l'or a connu une dynamique remarquable, consolidant sa position en tant que valeur refuge privilégiée. Contrairement à ce que suggère...

avril 7, 2025

NewsMarket Update – 7 Avril 2025

La correction du marché à la suite de l'annonce de nouveaux droits de douane se poursuit, alors que les investisseurs tentent de prévoir la prochaine...

avril 2, 2025

BILBoardBILBoard avril 2025 – Entre droits de...

Publié le 1er avril 2025 Ce premier trimestre 2025 n'a pas été de tout repos. La volatilité des marchés s’est accrue : les marchés actions ont...

mars 27, 2025

NewsLes potentielles conséquences économi...

Alors que les négociations se poursuivent en vue de parvenir à un éventuel accord de paix en Ukraine, les espoirs grandissent quant à une...