Research

octobre 22, 2024

BILBoardBILBoard Novembre 2024 – Au-delà des élections américaines

Si la course à la présidentielle américaine du 5 novembre s'accélère, l'activité demeure pour l’essentiel au point mort en raison de l’issue incertaine du scrutin et des différences de programmes très marquées des deux candidats. Dès lors que la stabilité fait partie intégrante de notre philosophie d'investissement, nous nous gardons de tout pari binaire quant à une issue donnée. Cela relèverait à nos yeux davantage du jeu de hasard que de l’investissement. Nous veillons plutôt à ce que notre allocation d'actifs soit suffisamment robuste pour affronter la volatilité à court terme qui pourrait survenir. Après le verdict des urnes, nous adapterons bien sûr notre stratégie si nous estimons que les changements à Washington modifient le paysage économique et notre scénario de base.

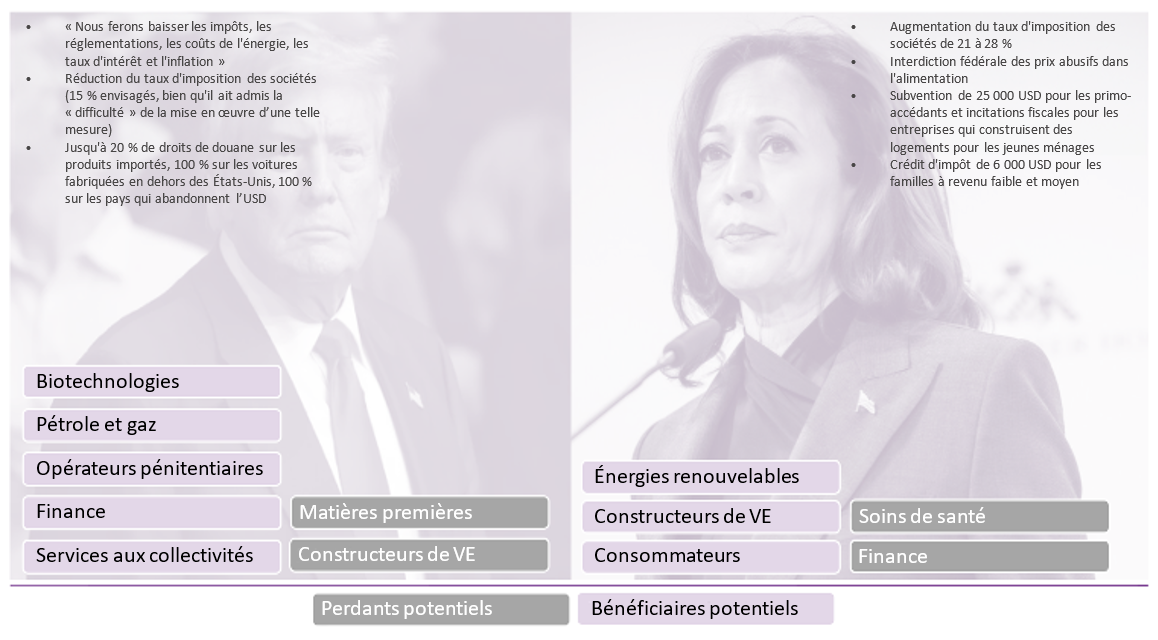

Comme nous l’écrivions dans le dernier BILBoard, l’ancien Président Trump fait campagne pour des impôts bas, une réglementation faible, des coûts énergétiques bas et des droits de douane plus élevés. Les grandes compagnies pétrolières, les sociétés financières et les sociétés axées sur le marché intérieur figurent parmi les bénéficiaires potentiels d’un tel programme. Mme Harris, de son côté, propose d'augmenter l'impôt sur les sociétés, d'accorder des crédits d'impôt aux familles à revenus moyens inférieurs et d'interdire au niveau fédéral les prix abusifs dans les magasins d'alimentation. Les projets de Mme Harris visant à étendre l'assurance-maladie (Medicare) et à réformer le prix des médicaments pourraient en revanche pénaliser les prestataires de soins de santé, tandis que les consommateurs, les entreprises actives dans les énergies renouvelables et les fabricants de véhicules électriques (VE) pourraient avoir le vent en poupe. En ce qui concerne la loi sur la réduction de l'inflation (IRA), qui représente plusieurs milliards de dollars, la continuité est attendue sous la présidence de Mme Harris. Le programme n’a en revanche bénéficié d’aucun vote de la part des membres du parti républicain au Congrès et lors des rassemblements de campagne, Trump a promis de « mettre fin » à l'IRA s'il était élu.

La dette nationale américaine s'élève à 99 % du PIB et, en cas de statu quo, elle devrait atteindre 125 % en dix ans, selon le Congressional Budget Office. D’après un nouveau rapport du Comité pour un budget fédéral responsable (CRFB), un groupe non partisan, si Mme Harris s’empare du bureau ovale, ce ratio pourrait atteindre 133 % du PIB. Avec Trump, pour autant que ses engagements passent le cap du Congrès, il pourrait atteindre 142 %. L'évolution des attentes concernant l’identité du futur locataire de la Maison-Blanche crée déjà de la volatilité sur l’extrémité longue de la courbe des taux ; lorsque les probabilités augmentent pour Trump, l’extrémité longue de la courbe monte également en raison des préoccupations budgétaires. En outre, il convient de noter que les droits à l’importation ainsi qu'une position plus stricte sur l'immigration pourraient être inflationnistes, avec à la clé une hausse des rendements à long terme et une pentification de la courbe des taux.

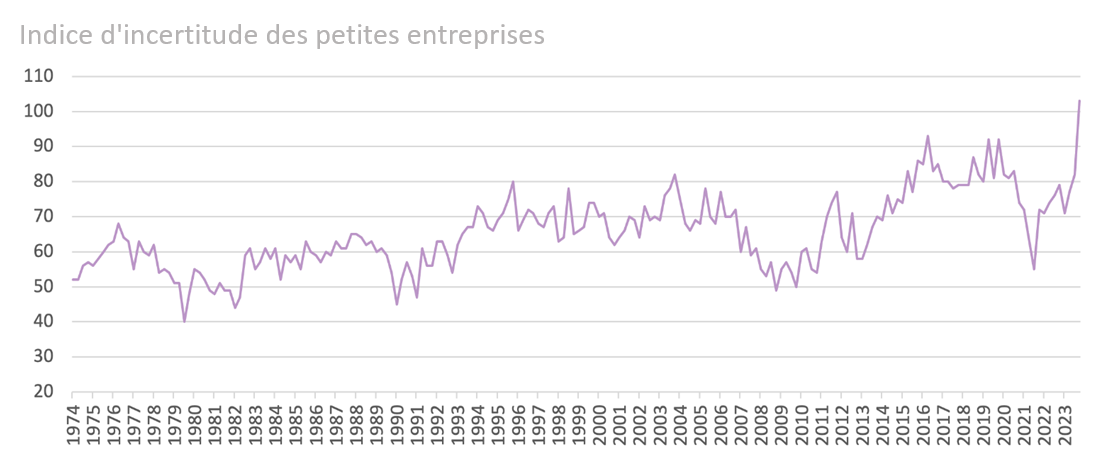

La polarisation des résultats potentiels des élections pèse sur le climat des affaires aux États-Unis. Selon l'enquête de la NFIB, l'incertitude parmi les petites entreprises n'a jamais été aussi grande. Si l'on examine les indices PMI, qui couvrent les grandes entreprises, les prévisions des entreprises pour l'année à venir sont tombées à leur niveau le plus bas depuis près de deux ans, dans un contexte d'incertitude accrue à l'approche du scrutin présidentiel. L'enquête ISM met en évidence une demande anémique, les entreprises n'étant pas disposées à investir dans le capital et les stocks en raison des doutes entourant la politique monétaire et aux élections. À titre d'illustration, une enquête du Financial Times a révélé qu'à l'approche d’un scrutin à grands enjeux, quelque 40 % des plus gros investissements manufacturiers américains annoncés au cours de la première année des politiques industrielles et climatiques phares de Joe Biden ont été retardés ou interrompus, pour un montant total de plus de 80 milliards USD.

Source : NFIB, Bloomberg, BIL

Une chose est sûre : quelle que soit l'issue des élections, la levée de cette énorme source d'incertitude au début du mois de novembre devrait déclencher un dégel de l’activité, les entreprises retournant à leur planche à dessin et ajustant leurs stratégies en conséquence.

Par ailleurs, l'économie américaine continue de prospérer. Les perspectives d'un atterrissage en douceur se sont améliorées, grâce à la vigueur du secteur des services qui continue de stimuler la croissance. La consommation se maintient, le marché du travail ralentit sans s’effondrer, et l'inflation semble se rapprocher de l'objectif de 2 %. La Fed a donné le coup d'envoi de son cycle d'assouplissement avec une réduction exceptionnelle de 50 points de base et la poursuite de ces baisses de taux devrait contribuer à maintenir le tempo conjoncturel.

L'économie de la zone euro, déjà en difficulté, est également exposée aux résultats des élections. Les États-Unis représentent environ 20 % des exportations de l'UE et Trump a proposé d'imposer des droits de douane de 10 % sur toutes les importations américaines. Même si cela ne se concrétise pas, une augmentation de l'incertitude politique suffirait à nuire à la croissance. La dernière guerre commerciale de 2018/19 a montré qu'en matière de droits de douane, l’aboiement est parfois plus à craindre que la morsure. L'économie du Vieux Continent a fortement ralenti au cours de cet épisode et, rétrospectivement, ce ralentissement était davantage une conséquence des doutes concernant la portée et l'ampleur des droits de douane que des droits de douane à proprement parler. Ce regain d'incertitude ne pourrait pas arriver à un pire moment pour la zone euro ; son secteur manufacturier est déjà exsangue et celui des services connaît lui aussi un fléchissement. Le seul point positif est que la BCE est en train d'assouplir sa politique, ayant déjà procédé à deux baisses de taux d'un quart de point. L'inflation globale étant désormais inférieure à l'objectif de 2 %, l'euro relativement vigoureux et la croissance plus atone que prévu, la BCE pourrait adopter une trajectoire encore plus accommodante à l'avenir.

Nous constatons que l'économie britannique reste solide et que la Banque d'Angleterre adopte une attitude accommodante.

En Asie, à la fin du mois de septembre, les responsables politiques chinois ont, de manière inattendue, lancé une série d'efforts concertés pour soutenir l’économie, y compris des mesures monétaires et des mesures de relance budgétaire [limitées]. Celles-ci visent essentiellement à restaurer la confiance du marché et à doper la liquidité (par exemple, l'abaissement des exigences en matière de réserves devrait libérer 1 000 milliards RMB dans le système). S'il est encourageant de constater que les décideurs politiques intensifient leur action, nous ne pouvons ignorer le fait que le marché du logement est toujours soumis à d'énormes pressions, et que l’arsenal des mesures déployées demeure insuffisant. Les biens immobiliers sont le principal actif des ménages en Chine et tant que la situation du secteur ne sera pas stabilisée, il est difficile d'envisager un redressement significatif de la demande de prêts, de la consommation et, plus généralement, de l'économie. La Chine reste confrontée à des difficultés structurelles et les questions relatives à une éventuelle japonisation de l’économie se profilent à l'horizon.

Décisions d'investissement

Nous maintenons une légère sous-pondération des actions, tout en conservant quelques cartouches au cas où la volatilité créerait des opportunités de l’étoffer. Nous avons toutefois procédé à quelques ajustements au sein de notre exposition existante aux actions, en transférant 10 % de notre exposition aux actions américaines vers les petites capitalisations. Compte tenu du maintien de la croissance, de l’atténuation de l’inflation et de la posture accommodante adoptée par la Réserve fédérale, les vents contraires qui ont frappé les petites capitalisations au cours des dernières années devraient s'estomper à moyen terme.

Au vu des efforts déployés par les responsables politiques chinois pour rétablir la confiance, nous avons également réduit notre sous-pondération des actions chinoises. Cet arbitrage avait pour but d'aligner la proportion de la Chine dans notre exposition globale aux marchés émergents sur le poids du pays au sein de l'indice de référence des marchés émergents mondiaux (environ 25 %). Ces opérations ont été financées par une réduction de l'exposition aux marchés émergents hors Chine. Il convient de noter que nous ne nous attendons pas à ce que le rallye qui a suivi l'annonce inattendue de la politique monétaire se reproduise. Toutefois, nous notons qu'une grande partie de cette hausse a été alimentée par les investisseurs individuels et qu'elle a été motivée par le sentiment. Les nouvelles liquidités qui seront libérées par ces changements de politique monétaire se font encore attendre et pourraient faire souffler des vents favorables.

Sur le plan sectoriel, nous continuons de privilégier les technologies de l'information, les soins de santé en Europe, l'immobilier, les services de communication aux États-Unis et les services aux collectivités. Ces derniers ont connu une très forte hausse depuis le début de l'année et nos experts en actions surveillent activement les opportunités de verrouiller ces gains sur certains titres bien précis. Nous restons toutefois optimistes à l'égard du secteur qui bénéficie du vent arrière structurel de l'IA et de la multiplication subséquente des centres de données.

Au sein de l’univers obligataire, nous avons échangé l'exposition aux bons du Trésor américain contre une exposition aux titres souverains européens « core ». Une croissance plus faible que prévu dans la zone euro pourrait inciter la BCE à adopter une attitude plus conciliante à l'avenir, tandis qu'aux États-Unis, un scénario d'atterrissage en douceur pourrait faire grimper la partie longue de la courbe, avec à la clé une pentification. Cette décision protège quelque peu les portefeuilles contre la volatilité potentielle de la courbe des taux américains à l'approche de l'élection.

Conclusion

L’actualité concernant les élections américaines a le don de faire bouger les marchés à court terme, mais ces mouvements sont éclipsés par les gains à long terme créés par les cycles des marchés et des entreprises. Dans la mesure où notre philosophie d'investissement vise à générer des performances pour nos clients tout au long du cycle, nous accordons plus d'importance aux fondamentaux et aux facteurs qui les influencent (des innovations technologiques à la mondialisation) qu'aux gros titres quotidiens de la course à la présidentielle.

Mais cela ne veut pas dire que la politique n'a pas d'importance. La position de l'administration américaine en matière de fiscalité, de commerce, de concurrence, de soins de santé, d'activité industrielle, etc. peut évidemment avoir un impact significatif sur certains secteurs, qui peuvent à leur tour affecter l'économie dans son ensemble. Pour autant, les changements de politique n’ont pas seulement tendance à être progressifs, mais l'histoire montre également qu'il est très difficile de prédire comment une politique donnée peut affecter l'économie et les marchés. Nous adaptons donc notre stratégie d'investissement avec prudence.

L’on retiendra au final que tout au long de l'histoire, le S&P 500 a enregistré en moyenne des gains à deux chiffres, que le locataire de la Maison-Blanche soit républicain ou démocrate, et ce grâce à la puissance de la capitalisation des intérêts.

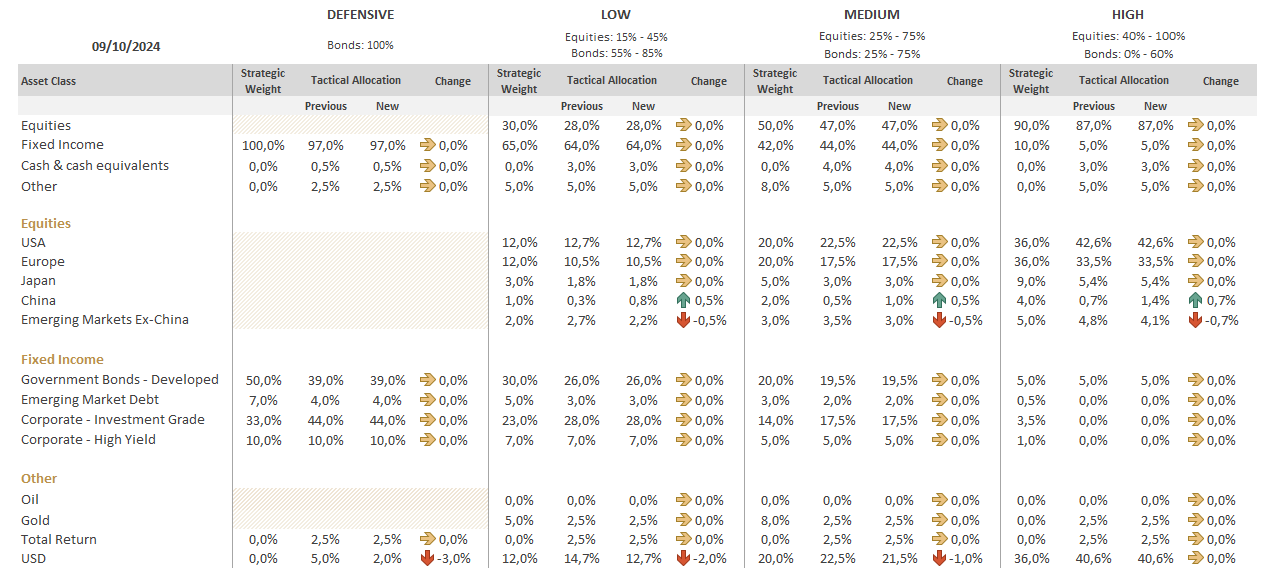

BIL Asset Allocation Matrix

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

avril 22, 2025

NewsLa ruée vers l’Or

Au cours des derniers mois, l'or a connu une dynamique remarquable, consolidant sa position en tant que valeur refuge privilégiée. Contrairement à ce que suggère...

avril 7, 2025

NewsMarket Update – 7 Avril 2025

La correction du marché à la suite de l'annonce de nouveaux droits de douane se poursuit, alors que les investisseurs tentent de prévoir la prochaine...

avril 2, 2025

BILBoardBILBoard avril 2025 – Entre droits de...

Publié le 1er avril 2025 Ce premier trimestre 2025 n'a pas été de tout repos. La volatilité des marchés s’est accrue : les marchés actions ont...

mars 27, 2025

NewsLes potentielles conséquences économi...

Alors que les négociations se poursuivent en vue de parvenir à un éventuel accord de paix en Ukraine, les espoirs grandissent quant à une...