Research

juin 3, 2024

NewsLa situation énergétique en Europe est-elle sous contrôle?

Avant l’invasion de l’Ukraine en février 2022, la Russie se taillait la part du lion des importations énergétiques européennes. Le pays fournissait 28% des importations totales de pétrole brut et 44% des importations de gaz du continent. L’éclatement de la guerre et les sanctions imposées en réaction ont entraîné une importante pénurie au niveau de l’offre et un choc sur le marché mondial qui ont fait flamber les prix. Quelle est la situation énergétique de l’Europe aujourd’hui?

Les cuves sont pleines… pour combien de temps?

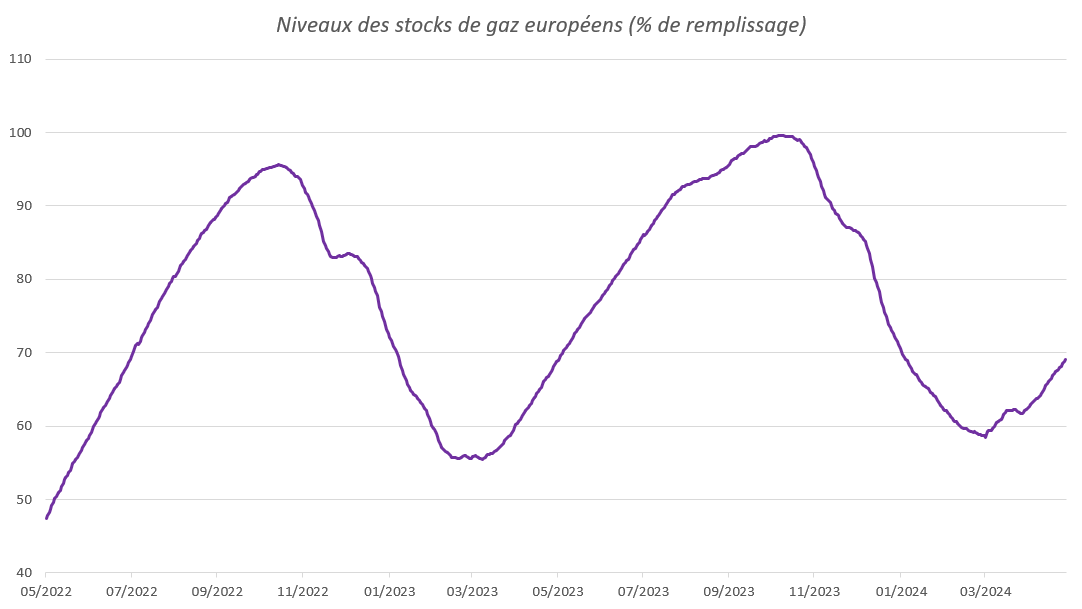

Des signes clairs laissent penser que la pénurie d’énergie en Europe est en train de s’atténuer. Le Vieux Continent est sorti de l’hiver 2023-2024 avec des stocks de gaz à des niveaux record (59% de remplissage), tandis que les prix de gros ont considérablement diminué. La dynamique actuelle suggère que l’UE atteindra son objectif de remplir ses installations à 90% bien avant la date limite de novembre. Malgré les tensions géopolitiques persistantes, le prix du brut s’est lui aussi inscrit en baisse et avoisine actuellement 80USD/baril.

Source: Bloomberg, BIL

Différents facteurs ont contribué à l’amélioration de la situation énergétique européenne. Le premier, un climat exceptionnellement doux, peut être assimilé à de la chance. En ce qui concerne le gaz, le deuxième facteur en jeu est la baisse de la demande. L’année dernière, les pays européens ont consommé 20% de gaz naturel de moins que la moyenne de la période 2019-2021. [1] La demande industrielle a été particulièrement déprimée et n’a pas encore montré de signe de reprise. La demande des ménages est quant à elle très saisonnière et les variations de la demande dépendent des températures. Le troisième facteur clé est la réactivité dont ont fait preuve les responsables politiques en vue de sécuriser des sources d’énergie alternatives. Par le passé, les pays européens comptaient essentiellement sur les approvisionnements par gazoduc pour répondre à leurs besoins et absorbaient les excédents d’offre de gaz naturel liquéfié (GNL) lorsque son prix était raisonnable. Aujourd’hui, l’Europe a rejoint la Chine et le Japon au rang des grands importateurs de GNL, avec des importations en hausse de près de 60% en 2022 par rapport à l’année précédente. Cela a nécessité des investissements significatifs afin de développer des infrastructures de regazéification qui permettront à l’UE de continuer à recourir au marché du GNL à l’avenir.

En ce qui concerne l’origine du gaz, les États-Unis sont devenus le premier fournisseur de l’Europe. Alors que les exportations américaines totales de GNL n’ont augmenté que de 10% en 2022 en raison de contraintes d’approvisionnement, les flux à destination de l’Europe ont plus que doublé (+140%).

S’agissant du pétrole, la baisse des importations de brut de Russie a été compensée par la hausse des approvisionnements auprès des partenaires traditionnels, tels que l’Arabie saoudite, les États-Unis et la Norvège, et d’autres qui le sont moins, à l’image du Brésil et de l’Angola.

L’énergie nucléaire a également joué un rôle pour combler le déficit d’offre. En 2023, la France est devenue un exportateur net d’électricité. Son premier nouveau réacteur depuis 25 ans devrait par ailleurs être connecté au réseau cet été et le pays prévoit d’en construire au moins six autres vers la fin des années 2030.

À court terme, la combinaison de ces facteurs a permis à l’Europe d’éviter le scénario du pire, à savoir une grave pénurie d’énergie qui aurait nécessité des mesures extrêmes, comme un rationnement.

Des fragilités subsistent

Toutefois, considérée dans son ensemble, la situation énergétique de l’Europe est loin d’être confortable. Le continent est désormais tributaire des marchés mondiaux, lesquels sont vulnérables aux chocs au niveau de l’offre, voire aux menaces de choc. Le risque le plus évident à l’heure actuelle vient peut-être du paysage géopolitique compliqué.

Les attaques dans la péninsule arabique contraignent depuis plusieurs mois les pétroliers à faire un détour coûteux par la corne de l’Afrique. Le marché mondial s’est par conséquent fragmenté, dès lors que les opérateurs regroupent les expéditions vers des destinations géographiquement proches (par exemple, les importations américaines sont dirigées vers l’Europe et les exportations du Moyen-Orient vers l’Asie). Cette tendance va probablement s’intensifier avec la hausse de la demande de carburant à l’approche de l’hiver, une période durant laquelle les coûts de transport ont également tendance à augmenter. Cette fragmentation compliquera la réorientation de l’offre entre les régions en cas de panne sur un site d’exportation, d’augmentation soudaine de la demande ou d’événement imprévu, comme la récente sécheresse qui a impacté le fonctionnement du canal de Panama.

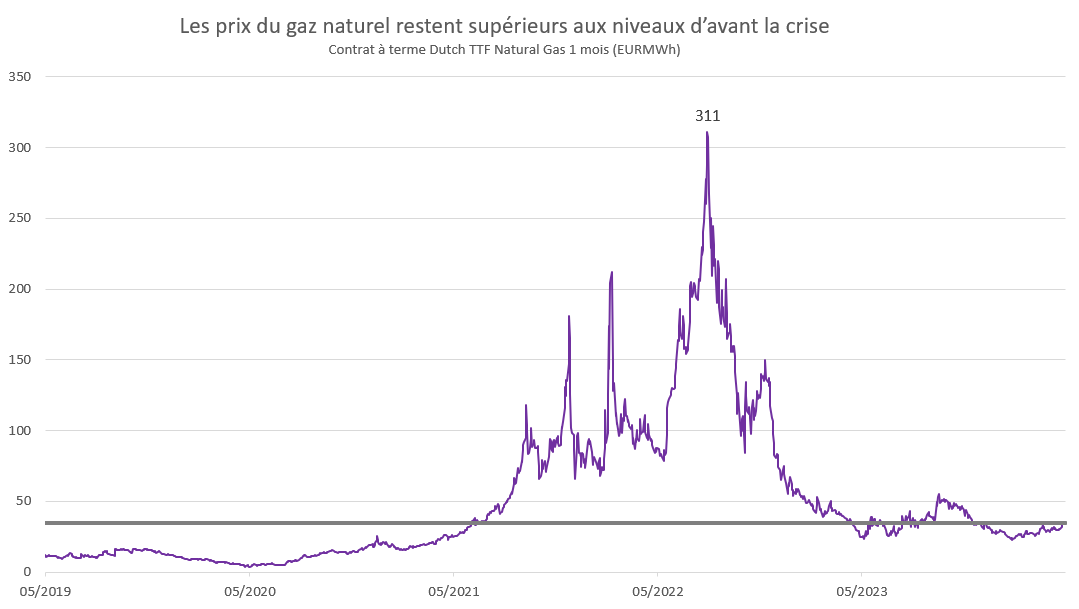

Il convient également de noter que les prix de gros du gaz européen sont encore près de deux fois plus élevés qu’avant la crise, ce qui a un impact sur la compétitivité des industries européennes très gourmandes en énergie. Paradoxalement, le récent fléchissement des prix de l’énergie s’explique par la faiblesse de la demande, due en partie à la crise énergétique elle-même. Un rebond de l’économie européenne, en particulier des puissances industrielles comme l’Allemagne, est dès lors susceptible de renforcer un cercle vicieux.

Source: Bloomberg, BIL

Enfin, une reprise de l’activité chinoise augurerait du retour d’un acheteur important sur le marché du GNL, ce qui pourrait également exercer une pression à la hausse sur les prix et mettre en évidence la dépendance de l’Europe à l’égard de sources plus onéreuses.

Une approche coordonnée

Pour l’instant, les mesures de fortune déployées par l’Europe pour faire face à la crise énergétique se sont révélées très efficaces, mais plusieurs années seront sans doute nécessaires pour parvenir à une solution définitive, à savoir une réduction du niveau et de la volatilité des prix de l’énergie sur les marchés de gros européens. Elle aura de multiples facettes et nécessitera des politiques coordonnées, l’UE s’appuyant pour ce faire sur sa force en tant que bloc économique.

Il pourrait s’agir, d’une part, de regrouper la demande et négocier des accords à long terme qui offrent aux fournisseurs un flux de revenus prévisibles, tout en garantissant la sécurité et l’accessibilité financière du gaz pour les pays européens. Il faudra, d’autre part, se concentrer sur l’augmentation de l’offre intérieure, très probablement par le biais d’un investissement accéléré dans les énergies alternatives.

[1] https://www.bruegel.org/dataset/european-natural-gas-demand-tracker#:~:text=Compared%20to%20the%20average%20across,the%20Baltic%20states%20and%20Finland.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 11, 2025

NewsLes investisseurs retrouvent peu à pe...

Rédigé le 28 février Les actions européennes ont retrouvé le devant de la scène en 2025, défiant les attentes et surpassant leurs homologues américaines....

février 24, 2025

BILBoardBILBoard Février 2025 – Repeind...

Lorsque le président Trump a pris ses fonctions le 20 janvier, il était clair que la lutte contre le déficit commercial des États-Unis serait...

janvier 28, 2025

NewsDémographie de l’Europe: de la nécess...

Parmi les défis structurels qui menacent sa stabilité économique et sa croissance future, l’Europe doit faire face au vieillissement de la population et à...

BILBoard Janvier 2025 – L’année du Se...

En janvier 2025, alors que les célébrations du Nouvel An occidental sont déjà passées, le 29 janvier marquera le début de l'année du Serpent...