Research

mars 11, 2025

NewsLes investisseurs retrouvent peu à peu de l’appétit pour l’Europe

Rédigé le 28 février

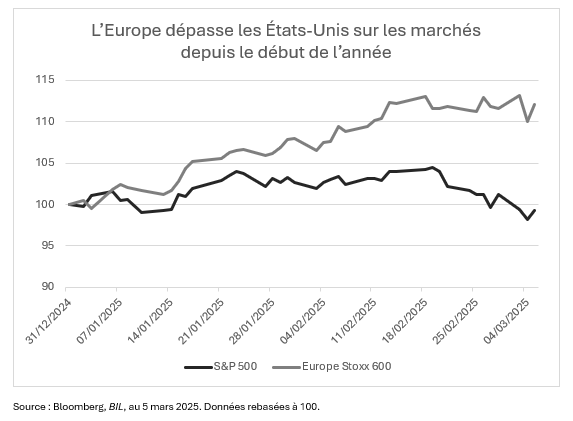

Les actions européennes ont retrouvé le devant de la scène en 2025, défiant les attentes et surpassant leurs homologues américaines. L’Europe Stoxx 600 a grimpé d’environ 9 % depuis le début de l’année, tandis que le DAX allemand a bondi de près de 16 %. Le marché américain, en revanche, est dans le rouge au moment où nous écrivons ces lignes.

Plusieurs facteurs clés ont alimenté la remarquable ascension des actions européennes, des prémisses d’une stabilisation économique aux développements géopolitiques...

L’administration américaine se distancie des droits de douane universels

L’absence d’imposition immédiate de droits de douane lors de la prise de pouvoir de Donald Trump a été l’un des grands catalyseurs de ce rebond, le Canada, le Mexique et la Chine étant les premiers pays visés. Lorsqu’il s’est avéré plus tard que l’Europe n’y échapperait pas, les marchés ont malgré tout trouvé du réconfort dans la préférence de la Maison-Blanche pour une approche ciblée fondée sur la « réciprocité » au lieu de droits de douane universels généralisés.

Dans la mesure où le différentiel des tarifs douaniers de l’UE avec les États-Unis se situe tout juste à 1,2%, cette proposition semble gérable. On notera toutefois que le Département du Commerce se réserve le droit d’inclure également dans ses calculs des barrières non douanières, telles que la TVA. Le cas échéant, l’Europe pourrait devoir faire face à des restrictions commerciales plus sévères.

Pour l’heure, toutefois, les marchés demeurent dans l’expectative et tentent tant bien que mal de distinguer la posture politique des réels changements.

L’optimisme économique en hausse

Le sentiment croissant que les indicateurs économiques ont atteint leur plus bas contribue également à la dynamique actuelle. Des mesures clés telles que l’enquête du ZEW, l’indice IFO en Allemagne et l’indicateur de sentiment économique de la Commission européenne, montrent toutes les premiers signes d’une reprise. Qui plus est, un début de rebond des PMI (Indice des directeurs d'achat) du secteur manufacturier suggère que le cycle économique pourrait avoir enfin atteint son point bas.

Si ces données subjectives (sondages) se veulent encourageantes, le véritable test se situe au niveau des données réelles. La production industrielle, l’investissement des entreprises et les dépenses de consommation doivent suivre cette embellie du sentiment pour qu’une reprise durable se confirme.

On notera aussi que l’Allemagne, qui faisait jadis figure de locomotive économique de la zone euro, montre également de timides signes d’éclaircie. Son indice PMI Composite est remonté en territoire expansionniste après avoir passé la majeure partie de 2024 dans la zone rouge. Les résultats des dernières élections ont dopé l’optimisme concernant la relance budgétaire ; la nouvelle coalition n’a pas de temps à perdre pour revitaliser la croissance.

Développements géopolitiques

La guerre en Ukraine a constitué une menace majeure pour les actions européennes ces trois dernières années, poussant de nombreux investisseurs à sous-pondérer la région. La perspective d’un cessez-le-feu potentiel a dans un premier temps fait revenir les investisseurs les plus réactifs sur le marché, dans l’espoir d’une baisse des primes de risques sur les actions européennes, d’un regain de confiance et, au final, d’une accélération de la croissance économique. Des acteurs institutionnels plus importants commencent seulement à reconsidérer leurs expositions. Si les grands gérants d’actifs mondiaux adoptent progressivement un positionnement plus neutre sur l’Europe, cela pourrait suffire à inonder les marchés de liquidités, et à alimenter encore davantage le rebond.

Un secteur en particulier s’est fortement redressé en Europe : la défense. Face au refus américain de fournir des garanties de sécurité concernant l’Ukraine, le changement radical de la politique budgétaire européenne pourrait bien changer la donne pour le bloc.

Les risques susceptibles de faire dérailler la reprise européenne

En dépit d’un optimisme renaissant, différents risques majeurs pourraient encore enrayer la reprise et ébranler la confiance des investisseurs.

Tout d’abord, l’avenir des échanges commerciaux demeure imprévisible. Donald Trump a évoqué une taxe de 25 % sur les « voitures et d’autres choses », ravivant les craintes d’un nouveau conflit commercial transatlantique. Si un tel scénario venait à se matérialiser, il pourrait perturber les chaînes d’approvisionnement, miner la fragile reprise du secteur manufacturier européen et peser sur les bénéfices des entreprises.

S’agissant des développements géopolitiques, un accord de paix en Ukraine est loin d’être acquis et même s’il se concrétise, son impact économique demeure incertain. Si certaines entreprises européennes sont susceptibles de tirer parti de la reconstruction de l’Ukraine, la charge financière qui l’accompagne pourrait peser sur les finances publiques des Etats de l’UE et absorber des fonds destinés aux investissements dans les infrastructures, la numérisation et d’autres projets créateurs de valeur.

Et bien que la guerre en Ukraine ait été le catalyseur de la crise énergétique en Europe, celle-ci ne disparaîtra pas du jour au lendemain à la faveur d’un accord de paix. À ce stade, une reprise totale des flux énergétiques russes semble peu probable. Les entreprises européennes pourraient dès lors continuer de faire face à des coûts énergétiques plus élevés que leurs homologues américaines, et grêvant leur compétitivité.

Enfin, n’oublions pas que la BCE est elle aussi toujours engagée dans un délicat numéro d’équilibriste. Alors que les marchés intègrent deux baisses de taux supplémentaires cette année, une menace plane toujours sur la campagne d’assouplissement de l’institution de Francfort. Si la Fed est contrainte de maintenir ses taux à des niveaux plus élevés à plus long terme, la BCE ne dispose en effet pas d’une telle marge de manœuvre, au risque d’affaiblir la monnaie unique (avec à la clé une possible poussée d’inflation).

L’Europe, le juste équilibre ?

Bien que des risques persistent, l’évolution du sentiment est indéniable, et si les fondamentaux continuent de s’améliorer, les actions européennes pourraient en effet encore progresser.

De nombreux investisseurs commencent seulement à reconsidérer leurs expositions, ce qui, conjugué au fait que les valorisations restent bon marché en termes relatifs, suggère qu’un potentiel haussier est toujours bien présent.

Pour éviter que le soufflé ne retombe, trois ingrédients doivent toutefois être réunis :

- les données économiques réelles doivent confirmer l’optimisme perçu à travers les enquêtes de sentiment ;

- la BCE doit continuer à baisser ses taux d’intérêt ;

- la dynamique bénéficiaire doit se poursuivre.

Aucun de ces facteurs n’est garanti, alors que les cours reflètent déjà une bonne partie du potentiel haussier.

Lorsque l’on mange un gateau, on nous avertit parfois « un moment sur les lèvres, une éternité sur les hanches". Les investisseurs en quête d’une part plus grande du gâteau européen dans leur portefeuille penseront donc aussi au long terme, plutôt que d’espérer des gains faciles et rapides. Chacun sait à quel point il est difficile de prédire le point d’entrée idéal et la marge de fluctuation des marchés reste relativement importante, même si l’économie européenne a réellement atteint un plancher.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

avril 7, 2025

NewsMarket Update – 7 Avril 2025

La correction du marché à la suite de l'annonce de nouveaux droits de douane se poursuit, alors que les investisseurs tentent de prévoir la prochaine...

avril 2, 2025

BILBoardBILBoard avril 2025 – Entre droits de...

Publié le 1er avril 2025 Ce premier trimestre 2025 n'a pas été de tout repos. La volatilité des marchés s’est accrue : les marchés actions ont...

mars 27, 2025

NewsLes potentielles conséquences économi...

Alors que les négociations se poursuivent en vue de parvenir à un éventuel accord de paix en Ukraine, les espoirs grandissent quant à une...